|

||

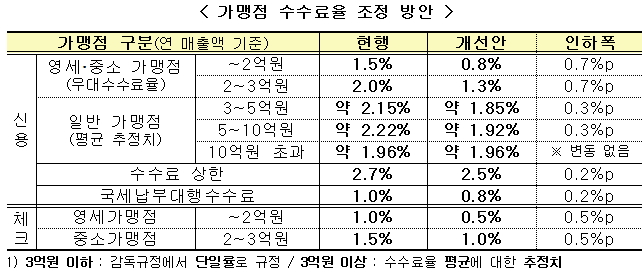

내년부터 소규모 자영업자들의 신용카드 수수료율이 수수료율이 0.7%포인트 인하된다.

하반기 금융권의 '뜨거운 감자' 중 하나였던 신용카드 가맹점 수수료율이 '대폭 인하'로 결론났다. 정치권에서 당초 요구했던 수준보다 인하 폭이 더 커 배경에 관심이 모아진다.

새누리당과 정부는 당정협의를 거쳐 신용카드 수수료 인하 방안을 2일 확정했다. 초점은 영세가맹점과 중소가맹점에 맞춰졌다.

◆ 예상보다 큰 인하폭, 적용대상 확대는 없어

당정은 연매출 2억원 이하 영세가맹점의 수수료율은 기존 1.5%에서 0.8%로, 연매출 2~3억원 이하 중소가맹점은 2.0%에서 1.3%로 낮추기로 했다. 또 연매출 10억원 이하인 일반 가맹점의 수수료율은 2.2%에서 1.9%로 0.3%포인트 인하하도록 유도한다. 이로써 연간 6700억원에 달하는 수수료 부담이 줄어들 것으로 관측된다.

수수료율 인하 폭이 영세와 중소 가맹점 모두 0.7%포인트로, 애초 예상됐던 0.5%포인트보다 훨씬 커졌다. 영세·중소가맹점 체크카드 수수료도 각각 0.5%포인트 인하돼 영세가맹점은 0.5%, 중소가맹점은 1%가 된다.

금융위원회는 "이번 수수료율 인하로 영세가맹점은 연간 최대 140만 원, 중소가맹점은 연간 최대 210만 원의 수수료 부담 감소가 기대된다"고 밝혔다.

연매출 10억 원 이하 일반가맹점의 신용카드 수수료율도 지금의 평균 2.2%에서 내년부터는 1.9%로 0.3%포인트 정도 낮아질 전망이다.

이렇게 되면 전체 가맹점의 신용카드 평균 수수료율은 지난해 1.95%에서 내년에는 1.8% 안팎으로 인하될 것으로 추정된다.

또, 전체 가맹점의 수수료 부담은 연간 약 6700억 원(영세·중소가맹점 4800억 원, 일반가맹점 1900억 원) 감소할 것으로 예상된다.

신용카드 수수료율은 시장 환경 변화가 원가에 반영될 수 있도록 3년마다 재산정하게 돼 있다. 이번 인하폭은 예상을 뒤엎는 수준이다. 앞서 카드업계에 대한 영세·중소가맹점 수수료율 인하 압박이 거셌다. 정치권은 저금리 기조로 카드사의 조달비용이 낮아진 데다 순이익도 매년 늘고 있어 영세·중소가맹점에 대한 수수료율을 0.5%까지 인하해야 한다고 주장해 왔다. 또한 일각에선 우대 수수료율 적용대상인 영세가맹점과 중소가맹점의 기준을 각각 3억원 이하, 3억~5억원 이하로 확대해야 한다는 주장도 제기됐었다.

결국 당정은 수수료율을 크게 인하하되, 영세·중소가맹점 적용 대상은 확대되지 않는 선에서 접점을 찾았다.

◆ 폭탄맞은 카드업계

카드업계는 이번 수수료 인하 정책으로 인해 받을 타격이 심각할 것으로 우려하고 있다.

전체 가맹점의 평균 수수료율은 2012년 2.06%에서 2014년 1.95%로 낮아진 데 이어 2016년에는 1.8% 내외로 인하될 것으로 추정된다,

금융당국은 이번 수수료율 인하로 가맹점 부담액이 6700억원 감소할 것으로 내다봤다. 이는 곧 카드사들에게는 손실액으로 지난해 수수료 수익 6.8%를 차지하는 금액이다. 가맹점 수수료 수입(49.5%)은 카드사 전체 수입 중에서 절반 가까이를 차지하고 있다.

카드사 한 관계자는 "올해 상반기 카드업계 전체 수익이 1조 원가량이었다. 당장 금융당국 추산대로 6700억원 규모 순이익 감소는 업체들에게 상당한 부담이 될 수밖에 없다"고 진단했다.

카드업계는 수수료율 인하로 수입은 바로 감소하고 비용 개선은 시간이 걸려 당기순이익 더 빨리 감소할 것으로 전망한다. 특히 카드사는 회사채를 발행해 운용 자금을 조달하는데 저금리 기조에서는 낮은 금리로 자금을 마련할 수 있어 유리하지만 금리가 오르면 그큼 수익성도 줄어든다.

카드업계 관계자는 "금리가 내년에 오를 경우 당정이 그때 수수료율을 다시 올려줄 수 있을지 고민스럽다"며 "수익성 개선을 위해 고객들에게 부여하는 혜택을 줄일 경우 고객들의 반발이 예상된다. 따라서 업체별로 경영 효율화를 통한 자구노력만이 살 길"이라고 밝혔다,

금융위는 이번 수수료율 인하에 따른 카드사의 수수료 수입 감소분이 감내 가능한 수준이라는 판단이다.

윤창호 금융위 중소서민금융정책관은 "단기적으로는 카드사 순이익에 영향을 미칠 수 있지만 비용 하락분만큼 수입이 줄어드는 구조"라며" "중장기적으로 카드사의 수익 구조에 영향을 미치지 않는다"라고 말했다.