①주택매매 활성화 정책에 가계 빚 폭증 ②국제사회의 경고 “빚 내 산 집, 제값 주고 못판다”

OECD를 비롯한 국제 사회의 경고대로 가계 부채가 사상 최대치를 돌파하면서 정부의 주택매매 유도정책은 집값 띄우기에 불과했다는 지적이 일고 있다.

특히, 올 가을 전례없는 전세난이 예고되면서 과연 누구를 위한 정책이있는지에 대한 회의론 마저 일고 있다.

무책임한 정부의 주택정책으로 인해 서민들은 지금 빚더미에 올라앉은 것이다.

|

||

◆ 전세난 해결 명목 주택매매정책…“누굴 위한 정책이었나”

2~3층짜리 다가구 주택이 다닥다닥 붙어 있는 서울 천호동 한 연립주택 골목길. 이곳에 전세를 살고 있는 40대 주부 A씨는 한숨부터 나온다.

“올가을부터 전세금이 1000만원 오른다네요. 연립주택 매매가격이 1억 4천인데 전세금이 7000만원이라 차라리 빚을 내서 집을 살까 고민중이에요.”

전문가들은 9월 본격적인 이사철이 시작되면 수도권 전세난이 무주택 서민들과 저소득층의 주거 문제로 확산될 것으로 전망했다.

KB국민은행에 따르면, 전국 연립주택 전세가율(매매가격 대비 전세가격 비율)은 올 초 63.2%에서 7월 64.4%로 1.2%포인트 높아졌다.

평균 전세금도 같은 기간 1억145만원에서 1억608만원으로 4.6% 올랐다.

정부가 건설업을 살리기 위한 주택 거래활성화 대책마련에 몰두하는 사이 서민들이 대부분 거주하는 소형 아파트와 다가구 주택의 전ㆍ월세 가격이 상승한 것.

가족 4인이 거주할 아파트를 물색하겠다는 주부 A씨는 “뭔가 잘못된 것 같아요. 정부가 부동산 경기를 띄우기 위해 집을 사라고 빚을 권하니…”라며 말을 잇지 못했다.

전세난은 폭증한 가계 부채와 맞물려 쉽게 진정되지 않을 전망이다.

정부의 가계부채 대책이 전세난을 가중 시킨 최대 요인이기 때문이다.

◆ 국제사회 “가계부채는 소비증가 막는 요인”

|

||

국제사회는 한국의 심각한 가계부채에 대해 일찍부터 우려를 표명했다.

영국 옥스퍼드대 산하 연구기관인 옥스퍼드 이코노믹스는 “한국의 가계부채가 이시아 주요국 중 가장 높은 수준이고, 무담보대출 비중이 높아 위험에 취약하다”고 지적했다.

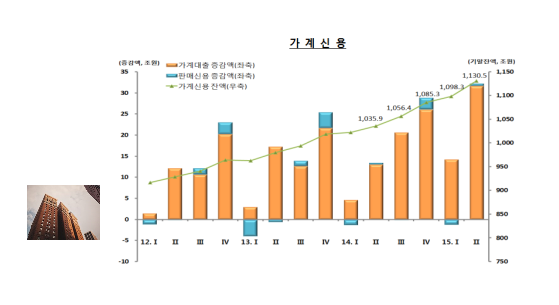

실제 한국의 가처분소득 대비 가계부채 비중은 2014년 3분기 현재 158.44%로 아시아 주요국 중 가장 높아졌다.

일본 노무라증권은 “한국의 가계순자산이 대부분 주택으로 구성돼 있어 앞으로 순금융자산이 크게 늘지 않거나 한국 경제가 2020년 초까지 장기 저성장 또는 디플레이션에 들어서면 가계부채 위험은 더욱 심각해질 수 있다”고 경고했다.

OECD(경제개발협력기구)는 “부동산 활성화 정책으로 인한 가계부채 비율 증가로 민간 소비의 리스크가 상승할 우려가 있다”며 현 정부의 주택매매 활성화 정책에 대해 공개적으로 우려를 제기했다.

OECD는 “한국 경제성장률이 글로벌 금융위기 이전 7~8%에서 위기 이후 3~4%로 둔화됐음에도 가계부채는 지속적으로 증가하고 있다”면서 “높은 가계부채는 거시 경제적 안정성을 낮추고 경기 침체 가능성을 키운다”고 지적했다.

특히, “한국의 가계부채는 민간부문 소비 증가를 막는 요인 중 하나가 됐다”는 의미심장한 말을 남겼다.

◆ 대출부담 늘리겠단 정부 “심각한 상황 자초” 우려

정부는 가계 빚이 사상최대치를 갱신한 후 대출을 규제하겠다고 나섰다.

현재 정부의 가계부채 대책 핵심은 거치식 주택담보대출을 줄이고, 원리금 분할상환을 늘리는 것이다.

즉 이자만 갚는 것이 아니라, 원금까지 갚는 방식으로 만들어 대출에 대한 부담을 늘린다는 내용이다.

하지만 이는 소잃고 외양간 고치는 전형적인 통수 정책에 불과하다는 지적이다.

한 부동산 전문가는 “정부의 이번 조치는 초기 대응에서 늦은감이 있다”며 “이런 시기에 대출문턱을 낮췄다가 다시 올린다면 지금까지 집 산 사람들은 집값 떨어지는 건 둘째 치고 집 팔기도 그만큼 어려운 처지에 몰릴 게 뻔하다”고 성토했다.

한국은행 분석에 따르면 주택담보대출 중 실제 집을 사려는 용도 비중은 39%에 불과했다.

대출을 받아 다른 빚을 갚거나 주식 투자 등 다른 용도로 쓰는 경우가 늘고 있었던 것.

|

||

◆ 건설업 부양 아닌 공공임대주택 공급 우선시했어야

은행에서 풀린 돈이 부동산 투기나 주식시장 등으로 몰리면서 거품을 키우는 악순환 고리가 시작된 것이다.

금융연구원 관계자는 “우리 가계의 가처분소득 대비 부채비율(164.2%)이 경제협력개발기구(OECD) 평균치(133.5%)를 크게 상회하고 있다”고 밝혔다.

사정이 이렇자, 부동산업계에서는 “정부가 건설업 경기부양을 우선으로 할 것이 아니라 공공임대 주택 공급 확대, 기업형 임대주택 등을 통해 전세난을 해결해야 했다”고 안타까워 했다.

특히, 정부의 가계대출 대책에 대해서는 “대출을 받은 뒤 원금은 갚지 못한 채 이자만 내는 가구가 190만이나 되는데 이런 상태에서 금리 인상, 집값 하락 등 외부 충격이 올 경우 심각한 결과를 맞을 수 있다”며 신중을 요구했다.

[핫클릭]

![[단독] 이수만 회사 블루밍그레이스 '이모스' 상표 출원…SM 와인사업 넘길까](/images/common/side01.png)