|

||

3월부터 신용카드 뒷면 미서명으로 인한 카드 분실 사고가 발생할 경우 카드회원의 책임부담률이 100%에서 50%로 낮춰진다.

금융감독원은 28일 여신금융협회, 신용카드사들과 카드 이용자의 부담을 완화하는 내용의 ‘카드 분실·도난사고 보상에 관한 모범규준’과 ‘사고 유형별 책임부담비율 가이드라인’을 마련, 시행키로 했다고 밝혔다.

이번 시행은 카드 분실•도난 사고시 카드 부정사용에 대한 책임 분담과 관련해 카드이용자와 가맹점의 민원 빈발에 따른 조치이다.

이번 가이드라인은 카드 회원의 면책사유를 확대하고 책임부담률을 낮췄다.

입원, 출장 등 부득이한 사유로 또는 일시적으로 가족이 본인카드를 보관중 분실·도난사고가 발생하는 경우 가족을 회원 본인으로 간주해 책임을 완화해, 책임비율이 50%(평균)에서 앞으로 완전 면책(0%)된다.

분실·도난카드의 부정사용에 대한 원칙적인 책임을 카드사에 지운 여신전문금융업법의 취지, 회원과 카드사의 위험부담능력 차이 등을 고려한 조치다.

회원의 미서명에 따른 책임부담률은 최고 50%로 한정된다. 다만 카드의 대여·양도, 지연신고 등에 대해서는 기존의 책임부담률이 그대로 적용된다.

또 분실한 카드를 남이 사용해 사고매출이 발생한 시점부터 15일이 지나 분실신고를 하는 경우, 관리소홀에 따른 회원 책임부담률은 30%에서 20%로 완화된다.

가이드라인은 이와함께 회원의 구체적이고 명백한 과실에 한해 귀책사유로 규정하고 회원의 과실을 추정하거나 과도한 책임을 지우는 사례를 귀책사유에서 제외하거나 책임부담비율을 낮추도록 했다.

카드 분실, 도난사고 보상업무 수행을 위한 모범규준도 제정된다.

모범규준에는 카드사가 회원과 가맹점 일방에게 사고금액 전액을 부담시키지 않고 과실 여부에 따라 부담금액을 정하되 과실이 없는 경우 카드사가 부담한다는 원칙이 담긴다,

회원·가맹점의 귀책과 관련해서는 카드사가 객관적 근거에 의해 입증토록 입증책임을 부여하고 회원에 대한 과도한 자료 요구, 불리한 진술의 유도 등 회원의 불이익을 야기하는 행위를 금지했다.

회원·가맹점이 부담비율 결정 관련 자료를 요구하면 카드사는 이를 제공해야 한다.

카드사가 보상신청 접수 및 보상결정 통보시 보상절차, 보상기준, 처리기간, 조사과정 및 이의제기절차 등을 회원에게 안내하고 보상결과를 사전 통지해 의견제출 기회를 보장하는 내용도 포함됐다.

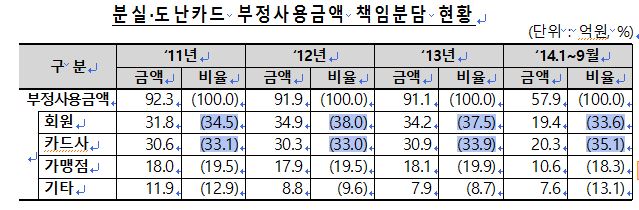

지난해 1월~9월중 카드(신용‧체크) 분실‧도난으로 인한 부정사용 발생은 1만9197건으로 전년동기(1만9497건)대비 1.5% 소폭 감소했다.

부정사용금액도 동 기간 중 분실‧도난카드에 의한 부정사용금액은 57억9000만원으로 전년동기(66억2000만원)대비 12.5% 감소했다.

신용카드사고 건당 평균 부정사용금액은 소액화 추세가 지속됐다. 2011년 39만8000원, 2012년 36만9000원, 2013년34만5000만원, 2014년1월~9월 중 부정사용금액은 30만2000원으로 감소세를 보이고 있다.

금감원은 카드사의 부정사용 보상업무의 체계적 관리를 위해 ‘사고보상 관리시스템’을 구축토록 지도하고 홍보를 강화하기로 했다.