|

||

경제개혁연구소는 ‘50대 기업의 부가가치 생산 및 분배에 관한 분석(2002∼2013년)’ 리포트를 27일 발표했다.

경제개혁연구소에 따르면 최근 10여년간 주요 대기업들의 기업들의 부가가치 생산이 정체돼 있는데다 이익을 유보금으로 쌓아두는데만 치중, 기업활동이 고용창출과 가계소득 증대로 이어지는 낙수효과(trickle-down effect) 역시 크게 떨어지고 있다는 분석이 나왔다.

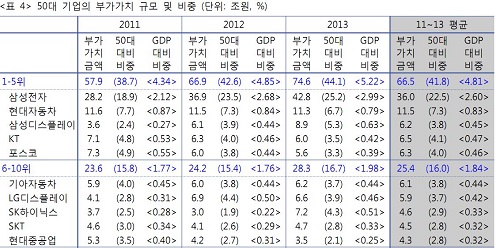

50대 기업의 부가가치 규모 및 국민경제 비중을 살펴본 결과, 규모별로는 최상위 5개사, 기업집단별로는 4대 재벌 24개사, 업종별로는 제조업 31개사의 위상이 한층 더 강화되고 있다.

부가가치기준 상위 50대 기업의 부가가치 합계는 2011년 149조7000억원에서 2013년 169조4000억원으로 증가했다.

이는 삼성전자를 비롯한 삼성그룹 9개사의 성과에 주로 기인한 것으로, 여타 규모⋅기업집단⋅업종의 성과는 정체 내지 하락한 것으로 나타났다,

부가가치 생산 1위 기업인 삼성전자는 2011년 28조2000억원에서 2013년 42조8000억원, 3위 삼성디스플레이는 같은 기간 3조6000억원에서 8조9000억원으로 늘었다.

2위 현대자동차는 11조6000억원에서 11조3000억원, 4위 포스코는 7조3000억원에서 5조6000억원으로 줄었다.

특히 하위권의 기업군일수록 점유비중 하락 경향이 뚜렷하게 나타났다.

50대 기업 부가가치 합계에서 41∼50위 기업이 차지하는 비중은 2011년 7.3%에서 2013년 4.3%로 줄었다. 50대 기업들끼리도 격차가 확대된 것이다.

경제개혁연구소는 영업잉여와 감가상각비의 대부분은 기업 내부에 유보되는 반면, 가계소득의 핵심 원천이 되는 인건비와 금융비용의 비중은 낮았다,.

50대 기업의 놀라운 성과가 계속 이어진다 하더라도 이것이 국민 다수의 고용과 소득으로 확산되는 효과는 매우 제한적이다고 지적했다,

이러한 경향은 50대 기업 중에서도 최상위 5개사⋅4대 재벌⋅제조업에서 더욱 뚜렷한 것으로 나타났다.

감가상각비를 제외한 순부가가치 중에서 인건비가 차지하는 비중을 나타내는 '노동소득분배율'의 경우 SK텔레콤(21.57%), 포스코(31.2%), 삼성전자(38.16%)에서 이례적으로 낮았다.

50대 기업의 배당률과 배당성향은 대기업 간에 별 차이가 없을 정도로 인색한 배당정책이 일반화되어 있다며, 이는 단순히 주주에 대한 배당이 낮다는 차원을 넘어 한국 기업 전반이 주주의 이익에 매우 둔감하다는 것을 의미하는 것으로, 지배구조의 문제점을 반영하는 것이라고 경제개혁연구소는 지적했다,

보고서는 또 영업잉여와 감가상각비의 대부분은 기업 내부에 유보되는 반면, 가계소득의 핵심 원천이 되는 인건비와 금융비용의 비중이 낮다는 점에서, 이들 기업의 성과가 국민 다수의 고용과 소득으로 확산하는 낙수효과는 매우 제한적이라고 지적했다.

기업 투자의 확대, 즉 ‘투자주도 성장 전략’과 관련해 2011~13년간의 50대 기업 및 2002~13년간의 44대 기업의 투자 동향을 살펴본 결과, 50대 기업의 투자는 심각한 침체 상태에 빠졌다며, 상대적으로 하위권 기업 및 그룹의 투자가 더 크게 위축되었음을 알 수 있다고 지적했다,

44대 기업의 2002~13년간 투자 규모 역시 2010년경부터 감소 추세로 반전됐다,

경제개혁연구소는 기업들의 투자여력과 관련해 내부자금 규모 및 투자재원자립도를 살펴본 결과, 2011~13년간 50대 기업의 내부자금 규모는 감소추세이며, 상위 기업⋅그룹으로의 집중 현상을 보이고 있음. 44대 기업의 2002~13년간 내부자금 규모 역시 2011년 이후 감소하고 있다고 밝혔다,

이는 한국의 대표기업들이 적절한 투자 기회를 찾을 능력을 상실한 것이 아닌가 하는 의구심을 불러일으킨다고 경제개혁연구소는 지적했다.

김상조 한성대 교수는 “기업이 쌓아둔 내부 자금을 밖으로 뽑아내기 위해서는 복잡한 세제를 도입하는 것보다 법인세율을 높이는 단순한 방법이 더 낫다"며 "정부가 세금으로 거둬들인 뒤 저소득층, 중소기업 등을 위해 사용하는 것이 효과적일 것”이라고 말했다.

경제개혁연구소는 임금소득 증대세제·배당소득 증대세제·기업소득 환류세제 등 3대 패키지 세제보다는 거래관계를 통해 간접적으로 연결된 이해관계자에 대한 지출, 특히 중소 하도급기업을 위한 지출에 세제 혜택을 부여하는 방식으로 개선하는 방안도 제안했다.