[비즈한국] 금융지주가 ‘역대급’ 상반기 실적을 기록했다. 4대 금융지주(KB국민·신한·하나·우리금융)의 이자 이익이 사상 최대치를 내면서다. 홍콩 H지수 기반의 주가연계증권(ELS) 여파와 대내외 환경의 불확실성 등으로 위기를 예고했지만 우려가 무색하게 호실적을 거뒀다. 금융지주가 매년 실적을 갱신하면서 이번에도 ‘이자 장사’를 비판을 피하기 어려워진 가운데 신년 목표였던 ‘상생 금융’ 현황이 주목된다.

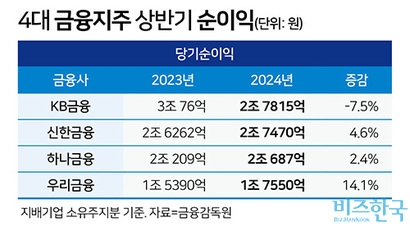

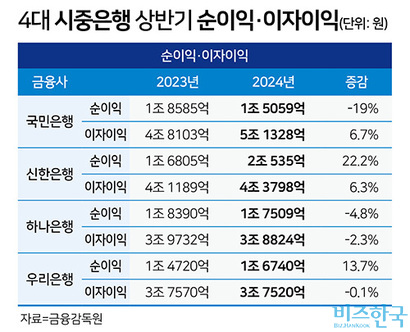

4대 금융지주의 2024년 상반기 이자 이익이 20조 원을 넘었다. 순이익도 선방했다. 올해 상반기 KB금융과 신한금융은 1위 자리를 두고 각축전을 벌였는데, 두 회사 모두 이자 이익이 증가했다. KB금융의 상반기 당기순이익은 2조 7815억 원으로 전년 동기 대비 –7.5% 감소했지만 4대 지주 중 1위에 올랐다. 감소한 이유는 1분기 홍콩 ELS 손실보상으로 인해 은행의 순이익이 3895억 원에 그친 탓이다. 은행은 2분기엔 1조 1164억 원의 순이익을 냈다.

올해 상반기 KB금융은 전년(5조 8337억 원) 대비 9% 늘어난 6조 3577억 원의 이자 이익을 거뒀다. 올해 이자 이익만 10조 원을 넘길지 주목된다. 부문별로는 은행의 이자 이익이 5조 1328억 원을 기록했다. 수수료 이익, 보험 영업·유가증권·파생 손익 등이 포함된 그룹 비이자 이익은 2조 5033억 원으로 전년(2조 8379억 원) 대비 12% 줄었다.

신한금융은 상반기 순이익 2조 7470억 원을 기록했다. KB금융과의 차이는 345억 원에 그친다. 특히 신한은행이 2조 535억 원의 순이익을 거뒀다. 4대 은행 중 상반기 순이익이 2조 원을 넘은 곳은 신한은행이 유일하다. 신한금융은 “대출 자산이 늘면서 이자 이익이 증가했고 대손비용이 감소해 은행 순이익은 전년 동기 대비 22.2% 증가했다”고 설명했다.

신한금융의 상반기 이자 이익은 5조 6377억 원으로, 전년(5조 2680억 원) 대비 7% 늘었다. 같은 기간 비이자 이익은 신용카드·외환·리스 등의 수수료이익이 늘면서 전년(2조 325억 원) 대비 4% 증가한 2조 1146억 원을 기록했다.

하나금융은 상반기 2조 687억 원의 당기순이익을 기록해 전년(2조 209억 원) 대비 2% 증가했다. 다만 KB·신한금융과 달리 상반기 이자 이익은 지난해보다 0.6% 감소(4조 4070억 원→4조 3816억 원)했다. 은행 부문에서도 당기순이익이 감소했다. 하나은행의 상반기 순이익은 1조 7509억 원으로 전년(1조 8390억 원)보다 5% 줄었다. 대신 비은행 부문인 증권과 카드사에서 실적이 개선됐다. 하나증권은 상반기 순이익이 2023년 346억 원 대비 279% 증가한 1312억 원을 기록했고, 하나카드는 같은 기간 726억 원에서 1166억 원으로 61% 증가했다.

우리금융은 상반기 순이익 1조 7550억 원으로 2조 원을 넘기진 못했으나, 전년(1조 5390억 원) 대비 14% 증가했다. 특히 2분기 순이익이 9310억 원으로 분기 기준 최대 실적을 기록했다. 부문별로는 은행 순이익이 1조 6740억 원으로 역대 최대 수준을 달성하면서 그룹 이익을 이끌었다. 7월 26일 하반기 경영전략회의에서 조병규 우리은행장은 “당기순이익 1등 목표는 변하지 않았다”라고 재차 다짐했다.

우리금융도 상반기 이자 이익은 지난해보다 0.4% 감소(4조 4130억 원→4조 3950억 원)했다. 수수료 이익이 1조 580억 원을 기록했지만 예보료·기금츌연료(-5080억 원), 리스자산 감가상각비(-2790억 원) 등에서 손실을 봤다. 대신 비이자 이익은 전년 동기 대비 45% 증가(6100억 원→8850억 원)했다.

이처럼 위기라는 말이 무색하게 금융지주사가 역대급 실적을 거두면서, 올해도 ‘이자 장사’ 비판을 피하기 어려워졌다. 지난해부터 가계부채와 기업의 대출 연체가 증가해 은행의 이자 이익이 늘었기 때문. 고금리 장기화로 연체율이 높아진 것도 곱지 못한 시선이 이어지는 이유다. 금융감독원에 따르면 5월 말 기준 국내 은행의 원화 대출 연체율은 0.51%로 5년 만에 가장 높은 수준을 기록했다.

실제로 이자 이익이 늘어난 곳의 자산건전성 현황을 보면 연체율 수치는 낮아도 증가세를 보였다. 국민은행의 고정이하여신(NPL) 비율은 1분기 0.33%에서 2분기 0.37%로 증가했고, 같은 기간 연체율도 0.25%에서 0.28%로 늘었다. 신한은행의 연체율은 2023년 말 대비 2분기 기준으로 가계대출은 0.25%를 유지했지만, 중소기업은 0.32%에서 0.36%로 늘었다.

이 같은 분위기 속에 금융지주는 2024년 신년 목표로 너도나도 ‘상생’을 내세웠다. 하지만 4대 지주 중 상반기(2분기 포함) 실적 자료에 상생·포용금융 지원 현황과 추이를 별도로 명시한 곳은 신한금융이 유일했다. 신한금융은 2분기 민생금융지원 2000억 원, 서민 대출 1조 9000억 원, 소셜 투자 2000억 원 등 총 2조 3000억 원을 지원했다고 명시했다.

그 밖에 하나금융은 2분기 일회성 비용의 주석으로 ‘민생금융에 612억 원을 투입했다’고 표기했고, 우리금융은 ESG 성과 중 포용금융 일환으로 “서민금융진흥원 출연 등 민생금융 자율프로그램 운영을 추진했다”라고 밝혔다. KB금융은 2023년 연간 실적 자료에 △2024년 자영업자·소상공인 대상의 민생금융지원에 3721억 원 투입 △2023~2025년 자영업자 상생 지원 프로그램 600억 원 등을 명시했지만, 2024년 분기별 자료에는 별도로 표기하지 않았다.

심지영 기자

jyshim@bizhankook.com[핫클릭]

·

'간접비 받기 참 어렵다' DL이앤씨, 정부 상대 소송서 패소한 까닭

·

[대기업 총수 자택 공시가격⑨] 단독주택보다 고급 아파트 선호하는 준대기업 회장님

·

티몬·위메프 '정산 지연 사태', 소비자 상인 넘어 금융권까지 일파만파

·

금융지주 7개사 3년 '자사주 소각' 살펴보니…신한·KB 1조 원 '태웠다'

·

"좁은 국내서 이자 장사 그만" 빅4 은행 해외 진출 성적표

![[단독] 김익래 전 다우키움 회장, 키움F&I 기타비상무이사 신규 선임](/images/common/list01_guide02.png)

![[한국미술응원프로젝트 시즌11] 강명숙-미니어처로 빚은 세상](/images/common/list01_guide.png)