[비즈한국] 파킹통장은 목돈을 단기간 보관하면서 이자를 받을 수 있어 재테크족이 애용하는 상품이다. 저축은행이나 상호금융에서 종종 고금리 상품을 출시해 가입자를 모으는데, 이벤트성 상품이 수시로 나오다 보니 금융소비자 한 명이 파킹통장 여러 개를 보유하는 경우도 흔하다. OK저축은행은 여러 차례 금리 7%대 파킹통장을 내놓으며 재테크족의 관심을 받았는데, 최근 고금리 파킹통장의 ‘통폐합’을 시도해 눈길이 쏠린다.

OK저축은행이 7월 1일 ‘OK파킹플렉스통장’을 선보였다. OK파킹플렉스통장은 수시 입출금이 가능한 상품으로 예치금 500만 원 이하는 연 3.5%, 3억 원 이하는 연 3.0%, 3억 원 초과는 1.0%의 금리를 적용한다. 가입 대상은 OK저축은행의 입출금 통장이 없는 신규 고객이다. OK저축은행은 “소액은 물론 고액 예치금에도 정기예금 수준의 고금리 혜택을 적용할 수 있다”라며 “정기 예·적금의 금리 하락으로 투자처를 찾는 고객에게 유용한 재테크 수단이 되길 바란다”고 설명했다.

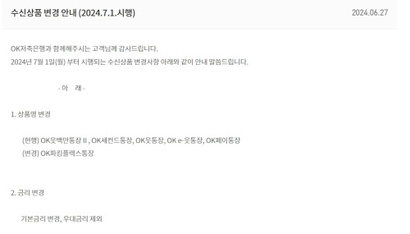

흥미로운 건 OK저축은행이 OK파킹플렉스통장을 수신 상품 ‘출시’가 아닌 ‘리뉴얼’ 및 ‘상품 변경’으로 공시했다는 점이다. 기존에 있던 파킹통장 5개를 OK파킹플렉스통장으로 일괄 변경했기 때문이다. OK파킹플렉스통장으로 변경된 상품은 △OK읏백만통장Ⅱ △OK세컨드통장 △OK읏통장 △OK페이통장 △OK e-읏통장이다. 5개 상품을 하나로 통폐합한 셈이다.

리뉴얼된 5개 상품은 모두 고금리 파킹통장으로, 2022~2023년에 판매 중단해 신규 가입이 불가능하다. OK저축은행은 6월 27일 홈페이지 등에 이 같은 내용이 담긴 ‘수신 상품 변경 안내’를 공지하고, 변경 상품을 보유한 고객에게 개별 문자로 상품명과 이율이 바뀐 사실을 알렸다.

그런데 일부 가입자 사이에서 이번 리뉴얼을 두고 불만의 목소리가 나온다. 5개 상품은 기본금리와 우대금리 조건이 제각각이었는데, 리뉴얼로 인해 금리가 모두 같아졌기 때문. 무엇보다 OK파킹플렉스통장으로 바뀌면서 우대금리 조건이 아예 없어졌다. 일부 상품은 최고 금리가 반토막이 났다.

이자 수익에 직접적인 영향을 받은 건 100만 원 이하 금액을 예치한 고객이다. OK페이통장은 예치금 50만 원 이하 6.5%, 1억 원 이하로 2.8%로 기본금리가 높다. 2023년 11월 출시된 이 상품은 우대금리를 적용하면 50만 원 이하 금액에 금리를 최고 7.0%까지 적용할 수 있었으나, OK파킹플렉스통장으로 바뀌면서 최고 금리가 3.5%포인트 낮아졌다. OK읏백만통장Ⅱ는 100만 원 이하 예치금은 기본금리 4.5%에 우대금리 0.5%를 적용해 최대 5.0%까지 금리가 적용됐지만 변경 후에는 최고 금리가 1.5%포인트 감소했다.

리뉴얼로 기본금리가 높아진 상품도 있다. OK세컨드통장, OK읏통장, OK e-읏통장의 경우 기본금리가 500만 원 이하 2.8%, 1억 원 이하 2.5%, 1억 원 초과 0.5%로 리뉴얼 이후 기본금리 조건이 개선됐지만, 대신 상품별 0.2~0.5%인 우대금리는 받을 수 없게 됐다.

OK읏백만통장Ⅱ을 이용하던 A 씨는 “파킹통장 여러 개에 소액을 넣고 매달 이자를 모았는데, 상품이 변경됐다는 연락을 받고 다른 은행의 파킹통장을 알아보고 있다”며 “파킹통장이 금리 변동이나 단종이 잦긴 한데, 이미 가입한 상품이 바뀐 건 처음이라 황당했다”고 말했다.

OK저축은행은 “시장 상황에 맞춰 주기적으로 수신 상품을 리뉴얼하고 있다”며 “이번에도 상품 변경 전 문자메시지, 홈페이지 등을 통해 고객에게 고지했다”고 설명했다.

하지만 2020년부터 2024년 7월까지 OK저축은행의 수신 상품 관련 공시를 살핀 결과, 80건이 넘는 공시 중 상품 변경은 OK파킹플렉스통장을 포함해 3건에 그쳤다. OK저축은행은 3월 13일 구-보통예금, 구OK2-보통예금, SB메디칼보통예금(개인)을 ‘OK체크 보통예금’으로, 3월 29일에는 구-보통예금(법인), 보통예금(법인), SB메디칼보통예금(법인)을 ‘OK보통예금(법인)’으로 일괄 변경했다. 변경 전 상품들은 금리 차이가 거의 없고, 판매 중단한 지 10년 가까이 된(2013~2016년) 상품들로 확인됐다.

한편 가입자의 사전 동의 없이 상품을 변경하는 경우에 관한 법률 규정은 없는 것으로 보인다. 금융사는 ‘금융소비자보호기준’과 내부 지침, ‘금융소비자보호 모범규준’ 등에 따라 소비자의 권리에 영향을 미치는 정보를 제공한다. 하지만 모범규준의 경우 강제성이 없는 데다, 규준에서도 ‘시의성 있게’ 혹은 ‘정확하게’ 정보를 제공하라고 명시한 것이 전부다. 금감원 관계자는 “특이한 사례이긴 하나 고객이 선택할 수 있게 고지가 이뤄졌다면 위반 사항은 아닐 것”이라고 전했다.

심지영 기자

jyshim@bizhankook.com[핫클릭]

·

금융범죄 급증하는데 보상은 찔끔…'피싱보험' 활성화 안 되는 이유

·

예산은 그대론데 원하는 서비스 골라라? 장애인 '개인예산제' 실효성 논란

·

"이것 발동한 삼성물산만 감소" 5대 상장 건설사 산업재해율 따져보니

·

iM뱅크 지주사 최대주주 OK저축은행 둘러싸고 '내부통제' 논란

·

'사라진 4%' 저축은행 파킹통장 금리 자꾸 내려가는 이유