[비즈한국] 주요 금융그룹이 앞다퉈 ‘슈퍼앱’을 선보이고 있다. 슈퍼앱이란 여러 서비스를 하나의 플랫폼에서 제공하는 것으로, 금융 슈퍼앱은 모바일뱅킹과 더불어 증권·보험·카드 등 비은행 계열사 서비스까지 하나의 앱에서 제공한다. 그동안 앱이 너무 많고 개편이 잦아 불편하다는 평가를 받던 금융앱이 슈퍼앱으로 진화했지만, 이용자 사이에선 “앱 하나가 더 늘어났을 뿐”이라는 평이 나오는 등 갈 길이 멀다.

#기존 앱 있는데 또? 단일 앱 기대한 이용자 ‘혼란’

시중은행을 보유한 금융지주사들이 슈퍼앱 출시에 뛰어들었다. 은행을 포함해 흩어져 있던 계열사 서비스를 한데 모은 플랫폼으로 통합 금융 서비스를 제공하기 위해서다. 슈퍼앱에는 쇼핑· 여행·의료·통신 등 비금융 서비스까지 탑재해 이른바 ‘디지털 유니버설 뱅크’를 구현한다는 목표다.

슈퍼앱을 활용하면 다양한 서비스를 한 곳에서 이용하는 편리함 덕에 소비자를 이탈을 방지하는 ‘록인(lock-in) 효과’가 나타난다. 인터넷은행 등 빅테크가 빠르게 이용자를 확보한 배경이기도 하다. 금융사들은 슈퍼앱으로 신규 고객을 끌어들이거나, 한 계열사의 서비스만 쓰던 고객이 타 계열사 서비스까지 이용하는 효과를 기대한다.

금융 슈퍼앱 출시는 2022년 금융당국이 금융규제혁신 추진 방안을 발표하면서 추진력을 얻었다. 금융당국은 혁신 과제 하나인 ‘금융산업의 디지털 전환 촉진’ 중 디지털 유니버설 뱅크 관련 제도를 개선하겠다는 의지를 보였다. 2023년 3월 금융위원장·금감원장과의 간담회에서도 금융지주사 회장단이 “영업 목적으로 계열사끼리 고객 정보를 공유하는 것을 허용해달라”라고 요청하자 금융당국은 긍정적인 답변을 내놨다.

슈퍼앱 전략은 기존의 앱을 강화하거나 신규 앱을 출시하는 등 금융사마다 제각각이다. KB금융그룹은 2021년 KB국민은행의 ‘KB스타뱅킹’ 앱에 페이·보험 등 6개 계열사의 핵심 서비스와 부동산·자동차·헬스케어 등 비금융 콘텐츠를 탑재했다. 현재 KB스타뱅킹 앱에서는 70개 이상의 KB금융그룹 계열사 서비스를 이용할 수 있다. 신규 앱을 만드는 대신 핵심 서비스인 모바일뱅킹에 추가기능을 강화하는 전략이다.

NH농협금융은 간편뱅킹 앱인 ‘NH올원뱅크’와 ‘콕뱅크’를 카드·보험·증권을 탑재한 슈퍼앱으로 강화한다. 계열사 상품을 슈퍼앱에서 모두 판매할 계획이다. 우리금융그룹은 ‘우리원뱅킹’을 전면 개편해 타 계열사 서비스를 포함한 슈퍼앱 ‘뉴 원’을 11월 출시할 전망이다.

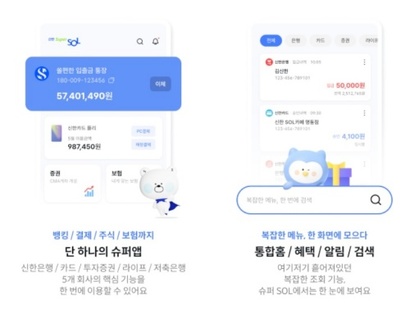

새로운 플랫폼을 만든 곳도 있다. 신한금융지주는 지난해 12월 유니버설 금융 앱 ‘슈퍼 SOL(쏠)’을 출시했다. 2018년 6개 앱을 합친 통합 은행 앱인 ‘쏠’을 출시한 신한금융은 이번엔 은행·카드·증권·라이프·저축은행 5개 계열사의 핵심 기능을 담은 슈퍼쏠을 내놨다. 신한금융지주에 따르면 지난 1월 26일 슈퍼쏠 가입자는 출시 한 달 만에 300만 명을 넘었다. 쏠 이용자가 슈퍼쏠로 이동 시 포인트를 지급하거나, 최대 연 5.0%의 금리를 주는 슈퍼쏠 전용 적금을 출시하는 등 이벤트를 펼친 덕으로 보인다.

하지만 진짜 ‘슈퍼앱’을 기대한 이용자 사이에선 아쉽다는 반응이 쏟아진다. 15일 기준 슈퍼쏠은 애플 앱스토어에서 1.8점(5점 만점, 리뷰 853개), 구글 플레이스토어에서는 2.5점(5점 만점, 리뷰 1만 4339개)을 받는 데 그쳤다. 이용자들의 가장 큰 불만은 슈퍼쏠을 쓰더라도 기존의 앱을 지울 수 없다는 점이다. 5개 계열사의 일부 기능만 탑재해 사용 과정에서 별도의 앱으로 넘어가는 경우가 비일비재해서다. 어떤 기능이 분리됐는지 알 수 없는 이용자로선 두 개 이상의 앱을 써야 하는 셈이다.

한 이용자는 “산재한 금융 서비스를 하나의 앱으로 통합하는 취지는 좋다”면서도 “여전히 개별 앱을 요구하는 경우가 많고 찾기가 너무 어렵다”라고 지적했다. 또 다른 이용자도 “앱(을 출시한) 의도를 모르겠다”고 꼬집었다. 토스나 카카오뱅크처럼 간편한 앱을 기대했지만 실망스럽다는 반응도 있다. 빅테크 앱에 비해 무겁고 사용 방식이 복잡하다는 평이다.

그 밖에 본인인증 오류나 앱 충돌 등 불안정한 사용감과 더불어, 해외에 있는 고객은 IP 차단으로 슈퍼쏠을 사용할 수 없는 점 등도 문제로 꼽혔다. 신한금융지주 관계자는 “슈퍼쏠 출시 초기인 현재로선 기존의 앱과 슈퍼앱을 함께 사용하는 ‘투 트랙’을 지향하고 있다”며 “차차 앱을 강화하면서 해외 이용자 허용 등 기능이 보완될 것”이라고 전했다.

#금융 앱 이용자 ‘보안’ ‘상담’ 불만족…슈퍼앱에서도 관건

이런 문제는 슈퍼쏠만의 단점이 아니다. 타 시중은행 슈퍼앱도 비슷하다. 업계에선 이용자의 불만을 이해하면서도 시중은행과 인터넷은행의 규모와 역할이 달라 똑같은 형태로 운영할 순 없다고 항변한다.

A 시중은행 관계자는 “금융 앱마다 가진 기능이 상당히 많아 용량이 크다. 인터넷은행이 제공하는 카드나 증권 서비스와 범위가 다르다. 모든 기능을 한 곳에 모으면 앱이 지나치게 무거워져 오히려 비효율적”이라며 “아직은 계열사끼리 영업 목적으로 정보 공유가 불가능한 것도 한계”라고 말했다.

B 은행 관계자는 “현실적으로 잘 쓰지 않는 서비스까지 무턱대고 한 곳에 넣는 게 좋은 방법은 아니다”라며 “금융거래의 특성상 보안 문제도 고려해야 한다. 편리함, 안정성, 사용감, 보안 등 고려할 변수가 워낙 많다. 시중은행의 슈퍼앱은 조금씩 서비스 범위를 넓히는 방향으로 가야 할 것”이라고 답했다.

금융 앱 해킹이 빈번하게 발생하는 만큼 보안 문제도 주목해야 한다. 금융앱에서 오픈뱅킹이나 카드 앱을 악용한 부정 결제 사건이 꾸준히 발생하는 만큼 대출·보험·증권 등을 한 플랫폼에 담았을 때 피해가 더 커질 수 있다. 앱의 기능은 늘어나는데 문의 접수는 평일 근무시간에만 가능하다는 점도 한계다. 중요한 금융거래에서 문제가 발생했을 때 당장 조치하기가 어렵기 때문이다.

금융 앱 이용자도 이 같은 문제를 체감하고 있다. 컨슈머리포트에 따르면 2023년 금융 앱 이용자 만족도 조사에서 ‘정보 관리 신뢰감’ 항목이 67점(100점 만점)으로 가장 낮은 점수를 받았다. ‘상담의 편리함’도 67.9점으로 하위권에 머물렀다.

심지영 기자

jyshim@bizhankook.com[핫클릭]

·

인터넷신문협회, 공정위에 "포털 불공정 약관 심사해달라" 신청

·

'영리치' 서용수·현승원, 200억대 롯데월드타워 시그니엘 사들였다

·

기공식 열고도 어영부영하더니…부영, 금천 대형병원 착공 연기

·

'금산분리의 역습' 은행은 왜 유통·배달·통신 탐내나

·

반복되는 금융 앱 보안 사고, 원인과 대책은?

![[단독] 두나무, 서울거래와의 비상장 주식거래 특허 분쟁서 최종 승소](/images/common/list01_guide02.png)