#리볼빙 뭔지 모르고 이용하는 소비자 많아

리볼빙 서비스는 신용카드 대금 일부만 결제하면 나머지는 다음 달로 이월되고, 그 이월된 잔여결제금액에 이자가 부과되는 신용카드 결제방식이다. 리볼빙의 표준약관상 명칭은 ‘일부결제금액이월약정’이다. 이 서비스는 신용카드 대금을 한 번에 결제하는 부담에서 벗어나 가계자금 유동성을 확보할 수 있지만 소비자가 높은 수수료를 부담한다는 단점이 있다.

리볼빙은 소비자가 정한 약정결제비율만큼만 결제하고 나머지는 이월되기 때문에 그 비율이 낮을수록 미래에 갚아야 할 대금이 증가한다. 카드사가 정한 최소결제비율 이상 잔고가 있으면 연체되지 않지만 이월된 뒤 잔고가 이월액보다 적으면 연체 처리가 된다.

리볼빙 서비스는 최근 몇 년 동안 문제가 계속 발생했다. 카드사가 상품 수수료율 비교·안내를 하지 않거나 저신용자에게 리볼빙 서비스를 적극 권유하는 등의 문제가 있었다. 또 ‘최소결제’, ‘일부만 결제’ 등의 용어를 사용하며 금융소비자가 리볼빙에 대해 정확히 인지하지 못하고 타 서비스와 오인할 우려가 있도록 광고했다. 이 때문에 관련 민원도 끊이지 않는다.

K 씨는 리볼빙 신청이 돼 있는 걸 모른 채 12회에 걸쳐 수수료를 부담했다. 연말에 이용대금명세서를 보고 뒤늦게 알아 금감원에 환급을 요구하는 민원을 제기했다. J 씨는 앱으로 신용카드를 새로 발급하면서 리볼빙을 필수 가입 사항으로 오인해 상환능력이 충분했음에도 신청했다. J 씨 역시 8개월 동안 리볼빙 서비스를 이용한 후 민원을 제기했다.

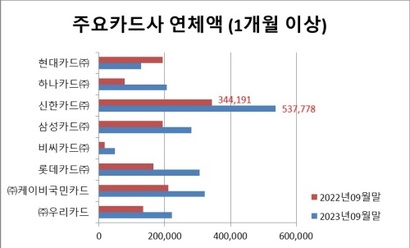

#신용카드 연체액, 신한카드 ‘최고’

8일 금융감독원에 따르면 지난해 3분기까지 누적된 전업카드사의 총 연체액(1개월 이상)은 2조 500억 원을 넘겼다. 전년 동기 1조 3000억 원에 비해 약 57% 급증했다. 국내 8개 카드사 체제가 만들어진 2014년 이후 최대다.

연체액이 가장 많은 카드사는 신한카드다. 신한카드의 1개월 이상 연체액을 보면, 2022년 3분기 말 약 3400억 원, 2023년 3분기 말 약 5300억 원을 기록했다. 2년 연속 전체 카드 연체액의 25%를 차지했다.

특히 청년층이 새로운 부실의 뇌관으로 떠오르고 있다. 20대 리볼빙 잔액은 2019년 말 기준 약 4300억 원에서 지난해 3월 말 5600억 원으로 약 30% 증가했다. 20대는 소득이 상대적으로 적기 때문에 위험성이 더 크다.

전문가들은 청년 부채를 눈여겨봐야 한다고 입을 모은다. 생활자금으로 쓰기 위해 돈을 빌리던 과거와 달리 최근에는 주식이나 부동산에 투자하려고 이른바 ‘영끌’을 하는 사례가 늘었기 때문이다. 이렇게 빌린 카드빚을 갚느라 청년층이 몇 년간 일이나 공부에 소홀해지다 보면 장기적으로 국가적인 노동 숙련도 저하까지 가져올 수 있다는 것이다.

#개선방안 계속 나왔지만…이번엔 다를까

금융감독원은 2012년과 2022년 등 여러 차례 리볼빙 서비스의 위험성을 알리고 개선방안을 내놓았다. 그래도 상황이 크게 나아지지 않자 2023년 12월에는 소비자 경보 ‘주의’까지 발령했다.

금감원 관계자는 “리볼빙 서비스가 계속해서 문제가 나오는 것을 확인했고, 2월에 구체적인 개선 사항을 보도자료와 함께 발표하겠다”고 전했다. 정식 명칭 사용, 설명 의무 강화, 수수료율 공시 주기 단속, 소비자에 와 닿지 않는 식의 안내문 고지서 등을 손보겠다고 했다. 이 서비스는 차기이월액, 향후 상환해야 할 원금, 리볼빙 이자액 등 부담이 강한 제도이기 때문에 위험성을 확실하게 알리고 수치를 자세하게 알릴 필요가 있다고 했다.

양휴창 기자

hyu@bizhankook.com[핫클릭]

·

현대건설, 반포주공1단지 재건축 공사비 1조 4000억 증액 요청

·

제4 이통 스테이지엑스, '승자의 저주' 피할 묘수 있나

·

우주항공청에 '해상발사체' 기술이 반드시 필요한 이유

·

"노 플라스틱" 흐름 거스르는 커피빈의 '고집'

·

안 쓰는 휴면카드 1600만 장…현대카드 '기여도' 가장 컸다

![[현장] 출렁이는 금값에 종로 귀금속거리 '썰렁'…거래도 뚝](/images/common/list01_guide.png)