[비즈한국] 통신 3사가 너나 할 것 없이 콘텐츠 사업에 뛰어든 가운데 SK그룹의 중간지주사 SK스퀘어가 자사 OTT ‘웨이브(WAVVE)’와 음원 플랫폼 ‘플로(FLO)’ 살리기에 분주하다. 내년 11월 기업공개(IPO) 시한이 다가오는 웨이브는 발등에 불이 떨어졌다. 티빙(TVING)에 밀리고 쿠팡플레이에 치이는 상황에서 해외 시장 공략을 위해 유상증자로 자금을 확보했지만, 얼마나 효과가 있을지는 미지수다. 플로는 상승세를 타고 있지만 품에서 떠나보낸 음원 앱 멜론과 비교하면 갈 길이 멀다.

#웨이브 “해외 구독 늘리자” 북미 시장에 사활

이는 해외시장에서 콘텐츠 경쟁력을 키우고 기업 가치를 높이기 위한 초석으로 풀이된다. 지원에 나선 자회사는 지난해 말 웨이브의 주주로 합류한 미국 법인이다. 당시에는 유상증자로 마련한 자본을 미주지역 콘텐츠 플랫폼 ‘코코와(KOCOWA·Korean Content Wave)’ 인수 비용으로 사용했다.

이번에 수혈한 자금은 오리지널 콘텐츠 투자와 글로벌 사업 확대에 활용될 전망이다. 웨이브 관계자는 “유상증자는 해외 사업 확대를 위해 시행했다”며 “중장기적으로 기업 가치를 높이고 실적을 개선하는 전략을 수립 중”이라고 말했다.

다만 멜론을 비롯해 지니·플로·바이브·벅스가 각축하던 국내 음원 스트리밍 시장의 주도권이 사실상 글로벌 플랫폼으로 넘어가고 있다는 게 문제다. 이용 빈도를 따지면 현재 유튜브뮤직이 사실상 멜론을 제치고 정상에 오른 것으로 추정된다. 업계 4위인 플로가 이 구도를 바꾸기에는 역부족이라는 평가가 나온다.

#‘IPO 압박’에 다시 등장한 티빙과의 합병설

웨이브는 코코와 인수와 곧 시작될 미국 진출로 업계 3위, 만년 적자 타개를 기대하고 있다. 하지만 최근 티빙과의 통합 가능성이 다시 떠올랐다. 3년 전 유영상 당시 SK텔레콤 MNO사업부장(현 SK텔레콤 대표)이 “웨이브는 티빙과 합병할 생각이 있다”고 발언한 후 제기됐던 합병설은 당사자인 티빙 측이 “공식적인 제안도 없었고 내부적으로 검토조차 한 적 없다”고 선을 그으며 일단락됐다. 하지만 출혈경쟁의 한계를 맛본 양측이 다시 관련 논의를 시작한 것으로 전해진다. 웨이브는 티빙과의 합병을 통해 KT처럼 ‘협업형 해외진출’로 선택과 집중에 나설 가능성이 커진다.

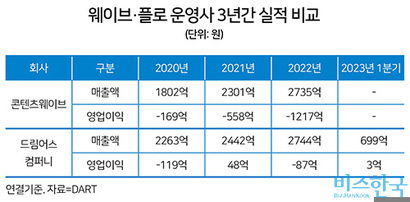

2000억 원 규모 5년 만기 전환사채 상환일이 내년 11월로 다가온 것도 부담이다. 이 전환사채에는 IPO 전제가 붙어 있다. 내년 11월까지 IPO를 하지 못하면 3.8%의 복리 이자를 적용해 갚아야 한다. 오리지널 콘텐츠 투자 경쟁이 한창인 업계 특성상 웨이브는 현금성 자산 확보 여력이 부족하다. 지난 연말 기준 콘텐츠웨이브의 현금성 자산은 459억 원으로 전년(1508억 원) 대비 3분의 1 수준이다.

지금으로선 상장안이 후순위로 밀려날 가능성이 크다. IPO 시한이 당장 5개월도 남지 않은 ‘11번가’는 상장 절차가 멈췄고, SK스퀘어 산하 ‘SK쉴더스(옛 ADT캡스)’와 ‘원스토어’는 지난해 기관 수요예측에서 부진한 성적을 거두며 IPO를 연기했다. 웨이브의 경우 플랫폼이 가진 강점이나 이용자 유입을 이끌 만한 콘텐츠도 두드러지지 않아 일단은 전환사채 만기일을 연장하는 방향이 거론되는 것으로 알려진다.

웨이브 관계자는 “플로의 경우 본연의 음원 서비스 강화와 더불어 신사업을 확대하고 있다”며 “웨이브와 플로 모두 외형 성장과 수익성 확보에 힘쓰고 있다”고 전했다. 전환사채의 상환 연기 논의나 티빙과의 통합 가능성에 대해서는 “아직 진행 중인 사안으로 결정된 것이 없다”고 답했다.

강은경 기자

gong@bizhankook.com[핫클릭]

·

[지금 이 공시] '배터리 아저씨' 떠난 금양의 걱정거리는?

·

애플페이 맞서는 삼성페이가 1020에 공들이는 까닭

·

[단독] 김인순 매일유업 명예회장, 영동공장 인접 땅 차명 보유 의혹

·

[콘텐츠 시장은 지금] 숲 만들고 친환경 데이터센터 짓고…K팝이 '기후행동' 나서는 까닭

·

[콘텐츠 시장은 지금] 티빙·웨이브·쿠팡·왓챠…토종 OTT '빅4' 생존경쟁 본격화