[비즈한국] 미국 정보통신기술(ICT) 스타트업의 자금줄 역할을 해오던 실리콘밸리은행(SVB)의 파산 사태가 확산하면서 그동안 기준금리를 급격히 올리던 미 중앙은행인 연방준비제도(연준·Fed)가 속도조절에 들어갈 것이라는 전망이 높아지고 있다. 물가를 잡으려다 자칫 금융 위기를 초래할 경우 배보다 배꼽이 더 큰 상황이 벌어질 수 있기 때문이다.

미 연준이 시중 유동성을 줄이던 속도를 낮추면 그동안 기준금리 인상으로 위축됐던 기업공개(IPO) 시장이 회복되고 기업들의 회사채 발행도 정상화될 것이란 희망이 보인다. 미 연준의 기준금리 인상으로 지난해부터 국내 자금시장도 얼어붙으면서 국내 IPO 시장은 크게 위축됐고, 우량기업들은 증시나 금융업계를 통한 자금확보가 어려워지면서 회사채 발행을 늘려왔다.

지난해 말 기준 총 자산 2090억 달러에 달하는 미국 내 16위 자산 규모의 SVB는 증시가 좋지 않은 상황에서 회사의 유동성이 나빠지면서 파산을 맞게 됐다. 주 고객이 실리콘밸리 스타트업이 IPO를 통해 끌어 모은 자금을 예금으로 유치해왔는데 미 연준의 기준금리 인상으로 IPO 시장이 위축되면서 자금 유입이 줄어든 것이다. 또 예금을 미 국채와 주택저당증권 등 채권에 투자했는데, 금리 인상으로 채권 가격이 급락하면서 큰 손실을 입었다.

SVB 파산 이후 시그니처은행도 무너지고, 스위스의 세계적인 투자은행 크레디트스위스까지 위기에 처하면서 세계 금융시장의 불안감이 커지는 상태다. 금융위기 우려가 확산되면서 시장에서는 미 연준이 기준금리 인상 속도 조절에 나설 것이라는 전망이 커지고 있다. 월스트리트저널(WSJ)에 따르면 시카고상품거래소(CME) 그룹은 오는 21~22일 연준이 금리를 인상하지 않을 가능성을 약 50%로 전망하는 등 동결 가능성까지 언급되고 있다.

이처럼 미 연준의 기준금리 속도 조절 가능성이 높아지고, 미 정부가 금융시장 안정을 위해 예금보호를 공언하자 그동안 얼어붙었던 금융시장에 훈풍이 불면서 IPO 시장이 회복되고 회사채 발행 시장도 정상화될 것이라는 전망이 나온다. 우리나라 IPO 시장과 회사채 발행 시장은 미 연준 기준금리 여파로 악화일로였다.

한국거래소 전자공시 홈페이지 등에 따르면 올해 유가증권시장에 신규 상장한 기업은 1개에 그쳤다. 이는 지난해 1~3월 1개 기업과는 같은 수준이지만, 2021년 1~3월 5개 기업에 비하면 크게 줄어든 것이다. 코스닥 시장에서도 신규상장이 줄었다. 1~3월 기준으로 2021년 27개였던 코스닥 시장 상장기업은 2022년 25개 기업으로 줄더니 올해는 20개 기업으로 더욱 감소했다. 벤처기업 등이 지금처럼 중앙은행의 기준금리 인상으로 시중 유동성이 줄어드는 상황에서는 IPO 실패 가능성이 높다고 보고 IPO에 나서지 않고 있는 것이다.

새롭게 시장에 나온 기업들 뿐 아니라 기존 기업들도 증시를 통한 자금 마련에 어려움을 겪고 있다. 실제 지난해 기업들의 유상증자를 통한 자금 확보는 반 토막이 난 상태다. 금융감독원에 따르면 2021년에 유상증자는 89건에, 금액은 14조 5678억 원이었으나 2020년에는 59건에, 5조 9785억 원으로 40% 넘게 줄었다.

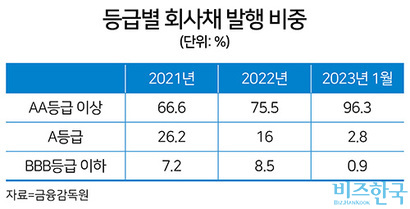

이처럼 주식발행으로 자금을 마련하기 어려워진 기업들은 그동안 높은 금리에도 울며 겨자 먹기로 회사채 발행을 통해 유동성을 확보해왔다. 그러나 회사채 발행도 고금리 상황 탓에 우량물과 비우량물 간 희비가 엇갈렸다. AA등급 이상 우량물 회사채는 투자자들의 환영을 받은 반면, A등급이나 BBB 등급 이하인 비우량물은 우려를 산 때문이다.

실제 회사채 발행액 중 우량물의 비중은 2021년 66.6%였으나 2022년에 75.5%로 늘었다. 반면 비우량물 비중은 같은 기간 33.4%에서 24.5%로 감소했다. 이러한 흐름은 올해도 계속돼 1월에 우량물 비중은 96.3%까지 올랐고, 비우량물 비중은 3.7%까지 급락했다. 믿을만한 회사가 아니면 회사채 발행도 힘든 지경인 셈이다.

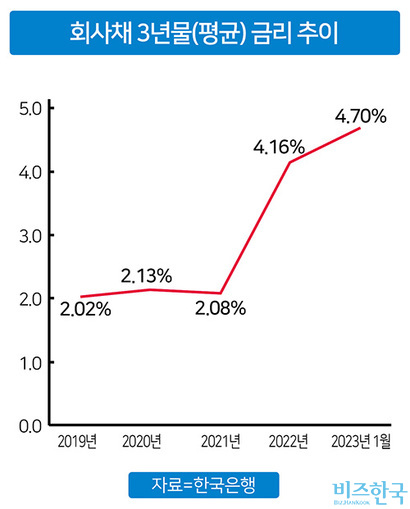

회사채 발행으로 자금을 모으기는 했지만 기준금리 인상에 기업 부담은 늘었다. 한국은행에 따르면 회사채 3년물 평균 금리는 2021년에 2.08%였으나 2022년에 4.16%로 급등했고, 올해 1월에도 4.70%까지 상승한 상태다.

이승현 저널리스트

writer@bizhankook.com[핫클릭]

·

'차 떼고 포 떼고' 이통3사 5G 중간요금제 '생색내기' 비판 받는 까닭

·

담철곤 오리온 회장, 30년간 부모묘를 직원 명의로 '부동산실명법 위반'

·

[현장] 공사비 증액 다툼에 입주 막힌 '신목동 파라곤', 남 일 아니다

·

[현장] '서울시 따로 상인들 따로' 이태원상품권 400억 발행하고도 실효성 논란

·

'서민정 승계 핵심' 아모레퍼시픽 이니스프리 리브랜딩 승부수 '삐끗'

![[단독] 함영주 파기환송심 변호인 축소, 하나금융 '사법리스크 털기' 수순 밟나](/images/common/list01_guide02.png)