|

||

지난해 국내 은행권이 벌어들인 순이익이 보험권 순이익에도 밀린 것으로 나타났다. 은행권 수익성 지표는 2003년 카드사태 당시 1조7000억 원 순이익을 기록한 이후 최저 수준까지 떨어여 건전성 악화에 대한 우려가 제기된다.

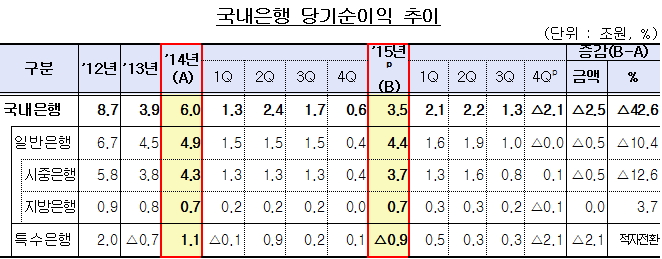

18일 금융감독원의 '국내은행의 2015년 중 영업실적(잠정치)' 자료를 보면 지난해 국내은행의 당기순이익이 2014년(6조원) 대비 2조5000억원(42.6%) 줄어든 3조5000억원에 그친 것으로 집계됐다.

은행권 순익은 급기야 보험권의 절반 수준으로 밀렸다. 지난해 보험사들은 6조3000억원의 순익을 기록해 사상 처음으로 은행을 앞질렀다.

은행권 순익은 지난해 2분기 이후 감소해 4분기에는 적자로 전환했다. 대기업 부실여신으로 인해 산업은행과 수출입은행 등 특수은행이 4분기에만 2조1000억원의 적자를 낸 것이 은행권 실적 추락의

17개 은행의 총자산은 2450조원으로 950조원인 보험(56개)보다 2배 이상이지만 수익성은 보험사에 크게 뒤진 것으로 나타났다. 보험 ROA(총자산순이익률)는 0.69%을 기록해 은행(0.16%)에 비해 4배나 좋았다. ROE(자기자본순이익률)의 경우 은행이 2.14%인 반면 보험은 이보다 3배 웃도는 6.99%를 기록했다.

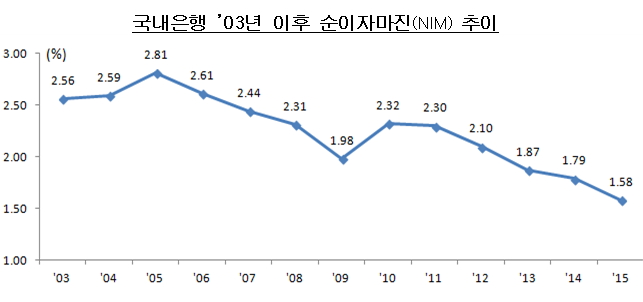

금감원은 "저금리로 순이자마진이 줄어든 가운데 부실 대기업과 관련해 일부 은행이 거액을 대손비용으로 처리하면서 4분기 순익이 적자로 돌아선 영향을 받았다"고 설명했다.

은행 유형별로 보면 국민·신한·우리·하나·SC·씨티 등 시중은행 6곳의 작년 순이익이 4조4000억원으로 전년 대비 5천억원 줄었다.

농협·수협·기업·산업 등 특수은행 4곳은 2014년 1조1000억원의 순이익에서 지난해 9000억원의 당기순손실로 전환해 은행권 수익 악화를 주도했다.

충당금 손실 등이 대기업대출이 많은 산업은행 등에 몰린 영향이다.

경남·광주·대구·부산·전북·제주 등 지방은행 6곳의 순이익은 7000억원으로 2014년과 같았다.

국내은행의 지난해 이자이익은 33조5000억원으로 전년(34조9000억원)에 비해 1조4000억원 줄었다. 비이자이익은 5조9000억원을 기록, 전년(3조5000억원) 대비 2조4000억원이 늘었으나 이는 수수료 이익보다는 대한주택보증 주식매각이익 등 유가증권 관련 이익이 대부분이었다. 신한은행은 지난 1일부터 영업점 창구에서 타은행에 보낼 때 부과하는 이체 수수료를 1000원에서 2000원으로 인상하는 등 수수료 이익 늘리기에 고심 중이다.

각종 비용은 늘었다. 판매비와 관리비는 22조5000억원으로 전년(21조원) 대비 1조5000억원 증가했다. 인력 구조조정에 따른 명예퇴직급여 지급이 늘어났기 때문이다. 실제 SC은행은 지난해 말 963명을 대상으로 대규모 명예퇴직을 실시했다.

|

||