[비즈한국] 미·중 무역분쟁이 한창이던 지난 2018년 6월 말, 달러에 대한 위안 환율이 급등하면서 금융시장에 일대 충격을 준 바 있다. 특히 당시 미국이 중국에 대규모 관세 부과를 결정한 시점이었기에, 중국 위안화 환율의 평가절하(=달러/위안 환율 상승)에 관심이 집중될 수밖에 없었다. 또 미국 산업계는 물론 정부 일각에서도 “중국이 환율을 조작함으로써 엄청난 이익을 보고 있다”고 주장하면서 더 이슈가 되었다.

이 대목에서 한 가지 의문이 제기된다. 중국은 정말 위안화의 가치를 떨어뜨림으로써 큰 이익을 거두고 있는 걸까? 더 나아가 1978년 이후 시작된 중국의 비약적인 성장에서 ‘위안화 저평가’는 어떤 영향을 미쳤을까?

최근에 읽은 책 ‘127가지 질문으로 알아보는 중국경제’는 이 의문을 시원하게 풀어준다.

선진국 제조업체들과 이들을 정치적으로 밀어주는 단체에서는 때때로 중국이 ‘속임수’를 써서 산업과 수출의 발전을 이루었다고 비난한다. 중국 정부는 불공정하게 중국 기업이 우위를 점하도록 할 목적으로 중국 기업들에게 보조금을 퍼붓고 금리, 환율, 연료 가격을 조작하며 중국 내에서 중국 기업과 경쟁하는 외국 기업들의 활동을 가로막는다는 것이다. -책 94쪽

실제로 많이 접했던 이야기다. 그러나 저자는 이 문제가 비단 중국에만 존재했던 것은 아니라고 지적한다. 특히 19세기 내내 미국은 다른 국가의 지적재산권을 무단으로 사용하는 것으로 악명 높았고, 2차 대전 이전까지 높은 관세장벽을 유지했던 것은 물론 지금까지도 정치적으로 중요한 산업에 거액의 보조금을 지급하지 않느냐는 반문을 제기한다.

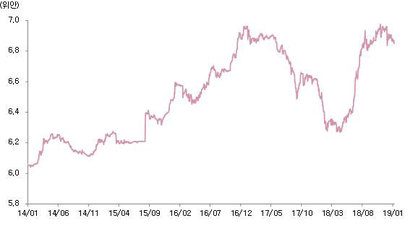

부분 부분 공감하게 된다. 그러나 여전히 의문은 남는다. 2014년 이후만 보면 달러에 대한 위안화 환율은 꾸준한 상승세를 보이고 있는데, 이런 환율 조작 덕분에 중국이 다른 나라와의 경쟁에서 득을 본 것은 분명한 사실 아닌가?

이에 대해 ‘127가지 질문으로 알아보는 중국경제’의 저자 아서 크뢰버는 매우 흥미로운 반론을 펼친다.

위안화 약세 정책이 중국 제조업의 성장에 어느 정도 도움을 준 것은 맞지만, 부차적인 역할 이상은 아니었다. 대부분의 전문가들이 중국의 환율이 저평가되었다고 생각하는 2001년부터 2010년까지 세계 수출에서 중국이 차지하는 비중은 연간 1.1%포인트씩 상승하여, 5%에서 15%가 되었다.

하지만 달러에 대한 중국 위안화 환율이 급격히 떨어지고 임금 등 기타비용이 상승했던 2010년부터 2013년 사이에도 중국은 여전히 세계시장 내 비중을 매년 약 0.9%포인트씩 늘려 2013년에는 18%에 도달했다. 만약 중국이 제조업을 육성한 진정한 비결이 ‘위안화 저평가’에 있다면 2010년에서 2013년 사이의 결과는 실제보다 훨씬 나빴어야 했다. -책 95쪽

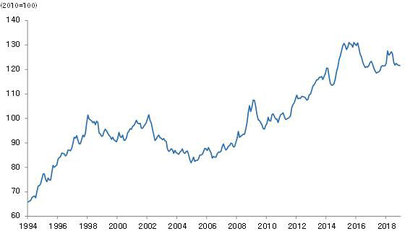

아래의 그래프는 국제결제은행(BIS)에서 측정하는 중국 위안화 실질실효환율인데, 1994년 이후 거의 2배 가까이 상승한 것을 발견할 수 있다. 실질실효환율이 상승했다는 것은 곧, 위안화 가치가 높아진 것(평가절상)으로 해석된다.

실질실효환율이란, 통화의 가치를 주요 교역 대상국 대비 상대 물가로 조정한 것이다. 예를 들어 A 국은 10년 동안 물가가 100% 오른 반면, B 국 물가가 0%도 상승하지 않았다면 B 국에 대한 A 국 통화의 환율은 100% 상승하는 것이 당연한 일이다. 왜냐하면 환율은 결국 서로 다른 두 나라의 통화를 교환하는 비율이기에, 인플레가 많이 발생한 나라의 통화가치는 하락하는 게 당연하기 때문이다.

이 비유에서 A 국은 중국이고 B 국은 미국이다. 물론 미국 물가가 지난 10년간 0% 상승한 것은 아니고 약 17% 올랐다. 그러나 같은 기간 중국의 물가는 30% 올랐기에 달러에 대한 위안화 환율은 상승했어야 마땅하다. 그러나 같은 기간 환율은 거의 변하지 않았다. 이 말은 달러 대비 위안화 가치가 약 13% 상승했다고 볼 수 있다. 그러나 같은 기간 미국의 대중 무역적자는 오히려 크게 증가했다.

환율 저평가로 중국이 경쟁력을 개선했다면, 위안화 강세가 출현할 때 수출이 부진해야 마땅하지만 현실은 그 정반대였던 셈이다. 왜 이런 일이 벌어졌을까? 아서 크뢰거는 미국을 비롯한 선진국의 혁신 기업들에 답이 있다고 지적한다.

중국의 가전산업은 흥미로운 연구 사례다. 어찌 보면 중국은 이 분야에서 엄청난 성공을 거두었다. 현재 중국은 컴퓨터나 스마트폰 같은 전자제품 세계 수출 물량의 40% 이상을 차지한다. 참고로 지난 2000년 중국의 점유율은 5%에 불과했다.

하지만 중국에서 이루어지는 전자제품의 생산과정은 거의 대부분 최종 조립이다. 이 단계는 마진이 극히 적은 데다 이마저 대부분 해외 기업들이 좌지우지하고 있다. 특히 대만 회사인 팍스콘이 가장 잘 알려져 있다. 기술 가치 사슬(Tech Value Chain)의 최상부에 위치한 완제품 디자인과 마케팅, 집적회로 디자인, 오리지널 소프트웨어 개발 등은 여전히 삼성, 애플, 인텔, 마이크로소프트 등 글로벌 기업들이 굳건하게 지키고 있다. -책 92쪽

결국 글로벌 혁신 기업들이 중국에서 제품을 최종 조립함으로써, 마진을 개선한 대신 대규모 무역적자를 발생시켰다는 이야기가 된다.

물론 최종 조립 단계를 떠맡은 중국에게 아무 혜택이 없었던 것은 아니다. 최종 조립 과정에서 기술 유출이 발생할 수밖에 없으며, 더 나아가 많은 근로자들이 생산과정에 참여하며 기술을 제한적이나마 축적한 것은 분명한 사실이기 때문이다. 이 덕에 중국은 화웨이나 샤오미, 레노버와 같은 전자기업들을 육성할 수 있었다.

이상의 이야기를 종합해볼 때, 앞으로 펼쳐질 미·중 무역협상의 핵심 쟁점은 결국 ‘산업정책’ 쪽에 맞춰질 수밖에 없다. 중국이 위안화 저평가에 기반해 불공정한 경쟁을 펼쳤다는 주장을 제기해봐야 별다른 근거가 없는 만큼, 화웨이를 비롯한 잠재적인 경쟁자에 대한 중국 정부의 추가적인 지원을 차단하는 한편 이른바 ‘공정경쟁’의 틀을 만드는 데 집중하는 게 더 효율적일 것이기 때문이다.

홍춘욱 이코노미스트

writer@bizhankook.com[핫클릭]

·

[홍춘욱 경제팩트] 자산 불평등 심화의 '느낌' 가계금융·복지조사 보니 '현실'

·

[홍춘욱 경제팩트] 한국 노인들이 저축을 열심히 하는 이유

·

[홍춘욱 경제팩트] '주가 폭락의 해' 넘기고 새해에 오는 것은?

·

[홍춘욱 경제팩트] 불평등 해결? 정확한 통계 작성부터

·

[홍춘욱 경제팩트] 2018년 서울 아파트 가격이 급등한 까닭은?

![[단독]](/images/common/list01_guide.png)