[비즈한국] 1월 16일 자동차보험료가 3~4% 인상됐다. 이럴 때 자동차보험료를 아끼려고 좀 더 싼 보험사, 좀 더 싼 가입조건을 생각하는 운전자가 있을 수 있다. 그러나 보험료를 아끼려고 보장내역을 줄이면 사고 시 오히려 손해를 볼 수 있다. 자동차보험을 스마트하게 가입하기 위한 방법을 공개한다.

1. ‘상위권 업체=비싸다’ 공식 깨졌다

좋은 브랜드를 유지하려면 우수한 인재를 영입해야 하고, 영업 인력도 많이 확보해야 한다. 영업 인센티브를 타사보다 많이 줘야 한다. 이런 이유로 서비스가 우수한 보험사는 비싸질 수밖에 없었다.

그러나 IT(정보기술) 기술의 발달로 이런 공식이 바뀌었다. 인터넷 다이렉트 보험이 일반화되면서 대면 영업은 거의 사라졌다. 인터넷 다이렉트 가입 시스템을 개발·유지하는 비용은 고객 수와 상관없이 일정하다. 손익분기점을 넘긴 이후의 가입자가 낸 보험료는 모두 이익이 된다.

업계 상위권 업체는 시스템에 계속 투자를 해서 고객을 더 불러 모은다. ‘비즈한국’이 지난해 국내 11개 손해보험사의 자동차보험료를 직접 조사한 결과 업계 상위권 업체일수록 보험료가 저렴했다(관련기사 11개사 자동차보험 비교해보니 '의외의 결과'가…).

2. 차를 모른다면 서비스 좋은 업체 골라야

하나의 회사를 유지하기 위해서는 고정비용이 발생한다. 업계 하위권 업체들은 고정비용을 충당하기에도 바쁘기 때문에 인력을 여유 있게 고용하기 어렵다. 따라서 콜센터, 사고처리 담당자 등에게 과부하가 걸린다.

반면 업계 상위권 업체들은 ‘규모의 경제’ 효과를 통해 콜센터, 사고처리 담당자들을 여유 있게 운영한다. 따라서 사고 시 대응이 빠르고, 사고 후 처리 과정에서도 연락이 비교적 쉽게 이뤄진다.

같은 업계에서는 임금이 높은 상위권 업체로 능력 있는 인재가 몰린다. 능력이라는 것은 이해력, 전달력, 태도 등에서 경쟁력을 갖춘 인재를 뜻하므로, 고객의 사고를 빠르게 파악하고 처리 과정을 쉽게 설명할 수 있으며 친절도가 높다는 뜻이다.

자동차 사고 처리 과정을 잘 알고 대처할 수 있다면, 보험사 의존도를 줄이고 저렴한 보험을 가입하면 될 것이다. 그러나 혼자서 사고처리를 감당할 수 없다면 ‘싼 보험’이 아닌 ‘좋은 보험’을 들어야 한다.

3. ‘대물배상’ 한도는 무조건 최고로

2013년 쏘나타를 몰던 운전자가 신차를 운반 중이던 수송트럭을 충돌해 5억 원에 가까운 람보르기니가 전손된 사건이 있었다. 당시 쏘나타 운전자가 가입한 자동차보험의 대물배상 한도는 1억 원이었다. 과실 90%로 나온 쏘나타 운전자는 4억 2885만 원의 부담금 중 3억 2885만 원을 본인 돈으로 물어야 했다.

2000년대 초만 해도 대물배상 한도 3000만 원이 보통이었다. 최근 고가 수입차들이 많아졌으므로 대물배상 한도 1억 원을 드는 차들이 많다. 차량공유업체 A 사는 대물배상 한도가 1억 원이라고 자랑스럽게 홍보하기도 한다. 반면 영세 렌터카업체는 비용을 줄이기 위해 대물배상 한도를 여전히 3000만 원으로 설정하는 경우가 있으니 주의해야 한다.

현재 대부분의 자동차보험사는 대물배상 한도를 최대 5억 원 또는 10억 원까지 가입 가능하다. 눈여겨볼 점은 대물배상 한도를 1억 원에서 10억 원으로 올리는데 추가 비용이 1만 원도 들지 않는다는 것이다.

실제로 특정 보험사에서 2019년형 그랜저IG(차량가액 3873만 원, 만 43세 이상) 기준 대물 한도를 5000만 원으로 했을 때 ‘대물배상’ 부분의 보험료는 12만 9530원이었다. 한도를 1억 원으로 올렸을 땐 13만 7390원, 2억 원으로 올렸을 땐 13만 8030원, 5억 원으로 올렸을 땐 13만 9450원, 10억 원으로 올렸을 땐 14만 100원이었다.

대물배상 한도를 5000만 원에서 1억 원으로 올릴 때 7000원가량 올랐으나, 1억 원에서 10억 원으로 올릴 땐 3000원도 들지 않았다. 운전하면서 사고가 안 나는 것이 최고겠지만, 자동차보험은 사고를 대비하는 것이므로 대물배상 한도는 최대한으로 설정하는 것이 좋다.

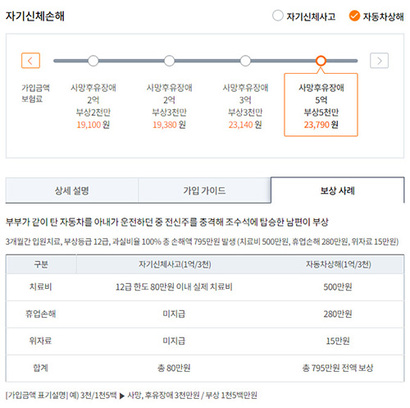

4. ‘자기신체사고’보다 ‘자동차상해’를

자동차보험의 ‘대인배상’은 타인의 신체적 부상에 대해, ‘대물배상’은 타 차량 또는 타 시설물에 대해 배상하는 것이다. 운전자 본인 및 탑승객을 위한 항목은 ‘자기신체사고’ 또는 ‘자동차상해’가 있다.

‘자기신체사고’ ‘자동차상해’는 둘 다 가입할 수 없고, 하나만 선택해야 한다. 적용 대상은 동일하고 금액에서 차이가 난다. 앞서의 가입조건과 동일하게 가입신청을 한 결과 ‘자기신체사고’ 보험료는 최대 6670원, ‘자동차상해’는 2만 3790원이다.

금액 차이가 나는 이유는 ‘자기신체사고’는 후유장애·부상에 등급을 부여한 뒤 해당 등급의 최대 한도까지만 보상하는 것이다. 반면 ‘자동차상해’는 등급과 상관없이 실제 치료에 든 비용에 휴업손해와 위자료까지 지급하는 것이다.

‘자기신체사고’와 ‘자동차상해’의 보험료 차이는 일반적인 국산차의 경우 2만 원도 되지 않으니 되도록 자동차상해를 추천한다. 이때도 보상한도는 최대금액을 설정하는 것이 좋다.

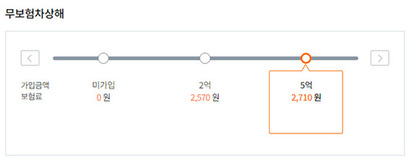

5. ‘무보험차상해’는 최대 한도로

‘무보험차상해’는 내 차에 사고를 입힌 차량이 무보험차인 경우 내가 가입한 자동차보험에서 손해액을 배상하는 것이다. 가입자가 운전을 하지 않고 보행 중인 상태에서 무보험차에 부상을 당했을 때도 배상이 된다. 다른 차량 탑승 중 무보험차에 의해 부상을 입어도 적용된다.

앞서와 동일한 조건으로 무보험차상해를 가입할 경우 2억 원 한도인 경우 보험료는 2570원, 5억 원 한도인 경우는 2710원이다. 들지 않을 이유가 없다.

우종국 기자

xyz@bizhankook.com[핫클릭]

· [왱알앵알]

'마트에서 신발 사듯' 자동차 전문기자의 중고차 구매기

·

2018 베스트셀링카 10 결산-②수입차 편 '폭스바겐의 귀환'

·

2018 베스트셀링카 10 결산-①국산차 편 '명불허전 그랜저'

·

[시승기] '가성비 갑' 스포츠카 '더 뉴 카마로 SS'

·

'G라인업 완성' 제네시스 G90, 얼마나 달라졌나

![[현장] '250만 원 넘으면 소득세 20%'…지방선거 앞두고 '코인 과세 폐지' 재점화](/images/common/list01_guide02.png)

![[주간 코인플릭스] 26년 13주차 암호화폐 상승률 1위 사이렌](/images/common/side01.png)

![[사외이사 라인업] AI전문가 채운 롯데쇼핑, 전략 전환 신호탄일까](/images/common/list01_guide.png)