[비즈한국] 최근 세계적인 경제지 ‘월스트리트 저널’에 흥미로운 칼럼이 한편 실렸다. ‘Is Value Investing Dead?’라는 제목 그대로 최근 가치주가 시장에서 성과가 부진한 것을 다룬 칼럼이었다.* 칼럼의 핵심적인 내용은 다음과 같다.

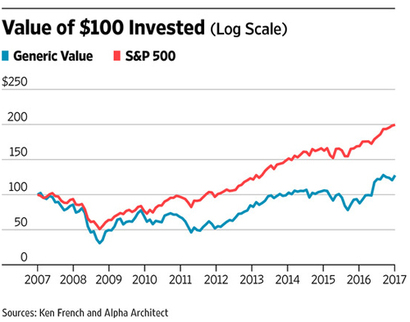

(2007년 6월 1일부터 2017년 6월 30일까지) 지난 10년 동안, 주가순자산배율(PBR)을 기준으로 가장 싼 주식들로 구성한 가치주(그래프의 ‘Generic Value’) 포트폴리오의 연평균 수익률은 2.44%에 그친 반면 S&P 500의 경우는 7.10%에 이르렀다. 그리고 설상가상으로 가치주 포트폴리오 수익률의 변동성이 S&P 500의 거의 두 배 이상이었다(연평균 29% 대 15%).

한마디로, 지난 10년간 (전통적인) 가치 투자자들은 큰 좌절을 겪었다는 이야기다.

여기서 가치투자자란, 시장의 평균 수준에 비해 값싸게 거래되는 기업에 주목하는 사람들이다. 물론 ‘값싸다’는 의미는 PBR이나 혹은 PER(주가수익배율) 같은 주식을 평가하는 잣대에 비춰 싸다는 것을 의미한다. 예를 들어, 시장의 평균 PBR이 1배인데 어떤 기업이 0.5배에 거래되고 있다면 이 회사는 가치 투자자의 투자 대상 종목으로 부각될 수 있다.

반면 성장주 투자자들은 기업의 현재 가치보다 미래 성장성에 주목하는 사람들이다. PER이나 PBR은 시장 평균보다 높더라도, 대신 매년 성장할 수 있는 기업이라면 얼마든지 매수한다. 최근 미국 주식시장을 주름잡는 이른바 FAANG(Factbook, Amazon, Apple, Netflix, Google의 앞 글자를 따서 만든 조어) 주식이 여기에 해당된다.

그럼 왜 미국의 가치주는 힘을 쓰지 못할까?

이에 대해 월스트리트 저널의 칼럼니스트는 저PBR 종목에 금융주가 대거 포함되어 있는 게 가치투자가 부진한 원인이 아니었겠느냐고 추정한다. 2008년 글로벌 금융위기 이후 금융주들이 내내 약세를 보이는 게 가치주 투자 부진의 원인이라는 것이다. 물론 2010년 이후 미국 금융주들의 실적은 크게 개선되었지만, 한 번 사라진 투자자들의 관심은 지금껏 돌아오지는 않는 듯하다.

이런 일은 금융시장에서 비일비재하다. 최근에 흥미롭게 읽은 책 ‘그때 알았으면 좋았을 주식 투자법’에 다음과 같이 흥미로운 사례가 등장한다.

내 관심을 끈 요소는 이 회사가 전자기기와 자동차, 이 두 시장에서 매출을 올린다는 사실이었다. 나는 “이 회사는 두 시장에서 매출을 올리니, 한 업종의 경기가 기울더라도 그 부진을 다른 업종에서 상쇄해줄 수 있겠다”라고 생각했다.

하지만 주가는 오르지 않았다. 오히려 떨어졌다. (중략) 아뿔싸, 나는 이 주식을 매수한 뒤에야 알게 된 사실이 있다. 거래량이 너무 적다는 것이다. 2016년 어느 날에는 하루에 1,735주만 거래되었다. (중략) 나는 저평가된 주식을 찾아내는 데에는 성공했지만 저평가주 가운데 확실하게 소외된 주식을 택한 꼴이었다. 저평가는 종목 선정의 필요조건일 뿐, 높은 수익률을 올리기에 충분하지 않다는 이치를 깨닫게 되었다. -책 214쪽

마지막 대목 ‘저평가는 종목 선정의 필요조건일 뿐, 충분조건은 아니다’라는 말은 주식투자자라면 누구나 기억해야 할 문구가 아닌가 생각된다. 실제로 위대한 경제학자 존 메이너드 케인스도 다음과 같은 주장을 펼친 바 있다.

전업투자는 신문의 미인 선발대회에 비유할 수 있겠다. 참가자는 100장의 사진 중 예쁜 6명의 사진을 뽑아 제출하고, 신문사는 참가자가 선발한 미인 가운데 전체적으로 가장 표를 많이 받은 6명을 찍은 참가자에게 상을 준다.

각 참가자는 그래서 자신이 보기에 가장 예쁜 순으로 6명을 고르는 게 아니라, 다른 참가자의 호감을 살 것으로 보이는 6명을 골라야 한다. 모든 참가자는 이런 관점에서 문제를 본다. -책 215쪽

요컨대 케인스는 “당신이 보기에 아름다운 종목을 고르지 말고 다른 사람들이 보기에 매력적인 종목을 골라야 한다”고 조언한 것이다.

아주 저렴하더라도 투자자의 관심을 받지 못하면 그 주식은 값이 오르지 못한다. 결과적으로 소외된 주식은, 순이익의 가파른 증가 같은 뚜렷한 반전의 계기가 없을 경우 계속 소외될 위험이 높다고 볼 수 있다. 바로 지금 미국 가치주처럼 말이다.

물론 미국의 가치주가 영원히 부진한 성과를 기록하지는 않을 것이다. 2000년대처럼, 경제가 본격적인 호황에 돌입하고 특히 첨단 기술주에 대한 투자자들의 편애가 식을 경우에는 얼마든지 시장을 주도할 잠재력을 보유하고 있다. 다만 백우진 작가가 날카롭게 지적하듯 “뚜렷한 반전의 계기”가 필요하다는 것도 기억할 필요가 있을 것이다.

*WSJ(2017.9.24), “Is Value Investing Dead? It Depends on How You Measure It”

홍춘욱 이코노미스트 writer@bizhankook.com

[핫클릭]

·

문재인 정부가 4차산업혁명 챙기자 삼성·현대차·SK·LG 화답

·

IDS홀딩스 피해자들이 검찰에 '뿔난' 까닭

·

전두환 장남 전재국 소유 '맥스코프' 부동산 사업 수익 거두나

·

주식시장과 꼭 닮은 '피파온라인4' 보상 문제, 넥슨의 딜레마

·

[홍춘욱 경제팩트] 당장 효과 있는 인기 정책만 시행해서 선진국이 될 수 있을까

![[단독] bhc, 해임한 박현종 전 회장 딸 아파트에 '가압류'](/images/common/list01_guide02.png)