한국경제의 미래를 전망하는 사람들은 항상 일본의 사례를 빼놓지 않는다. 한국이 일본과 인구 구성이 비슷하다는 점을 강조하며, 생산활동인구(15~64세 인구) 감소가 시작되며 일본 부동산시장이 붕괴되었음을 잊지 말아야 한다고 조언한다. 즉, 한국도 2016년을 고비로 생산활동인구가 줄어드니 이제 부동산시장부터 차례대로 자산시장이 무너질 것이라는 이야기다.

듣기만 해도 섬뜩한 주장이지만, 이에 대해 제대로 된 검증이 이뤄지지 않은 것 같다. 일본 자산시장의 붕괴가 정말 생산활동인구 감소 때문이었는지 검증해보자.

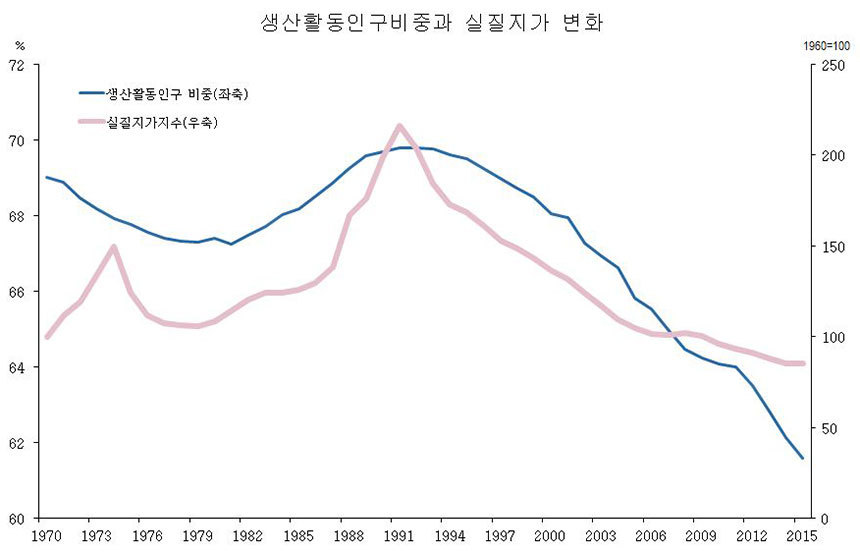

일본 생산활동인구와 실질지가의 관계는?

아래의 첫 번째 ‘그림’은 일본 생산활동인구의 비중과 실질지가지수의 관계를 보여준다. 여기서 실질지가지수란 명목 토지가격을 소비자물가로 나눠 계산한 것으로, 물가변동이 아닌 실질적인 가격의 변화를 보여준다.

일본 경제가 생산활동인구 감소 때문에 장기불황에 접어들었다는 주장처럼, 실질지가 하락의 시기와 생산활동인구 비중 감소의 시기가 대체로 비슷해 보인다. 그런데 ‘대체로’ 일치하는 것인지, 아니면 정확하게 일치하는 것인지는 불분명하다.

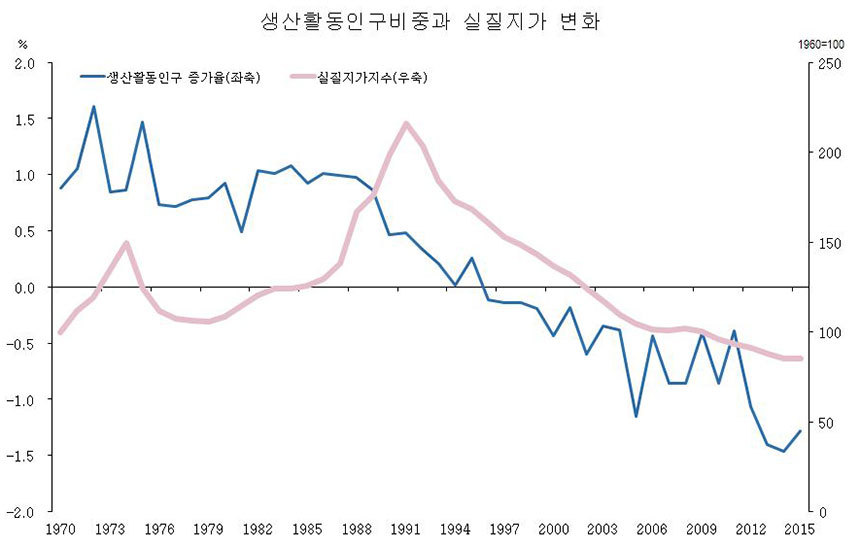

이에 생산활동인구 변화율과 실질지가의 관계를 살펴본 게 아래의 두 번째 그림이다.

이렇게 보면 불명확했던 부분이 한눈에 드러난다. 일본의 지가는 1991년 봄을 고점으로 폭락하기 시작한 반면, 일본의 생산활동인구는 1996년부터 하락이 시작된다. “생산활동인구 증가율이 둔화된 게 토지가격 하락으로 이어졌다”고 주장할 수도 있겠지만, 그렇다면 생산활동인구가 연 1.0% 이상 증가하던 1970년대 초반의 실질지가 하락은 어떻게 설명해야 할지 난감해진다. 참고로 일본 지가가 붕괴되던 1991년 당시 생산활동인구는 연 0.5%나 늘어나는 중이었다.

‘인구절벽 때문에 자산시장이 무너졌다’는 인구절벽 가설은 적어도 일본 부동산 시장에는 해당되지 않는 이야기라 할 수 있다. 이제 초점을 주식시장에 맞춰보자.

주식시장은 인구감소와 관련 있을까?

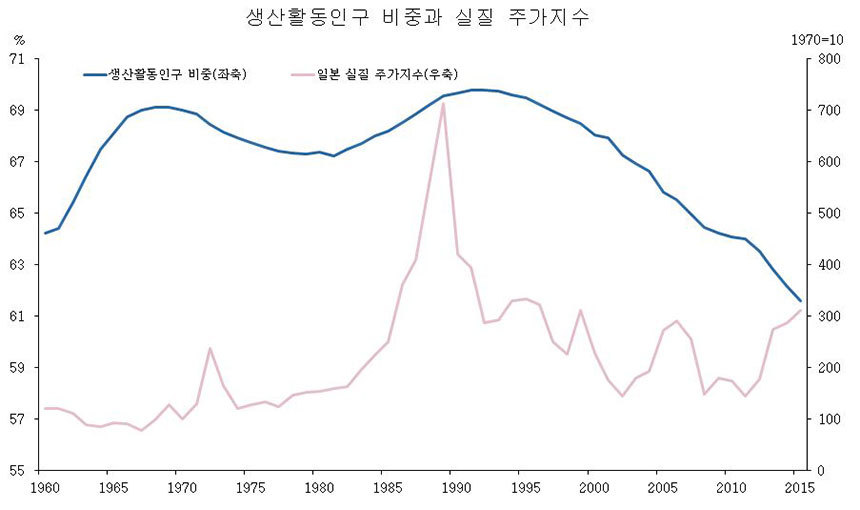

주식시장과 인구구성 변화도 별 다른 연관을 맺지 않기는 마찬가지다.

아래 그림은 생산활동인구의 비중 변화와 실질 주가지수의 관계를 보여준다. 일본 실질주가지수는 1989년에 고점을 친 다음 이후 내내 하락하다, 아베노믹스가 시작된 2013년부터 다시 상승하고 있음을 한눈에 알 수 있다.

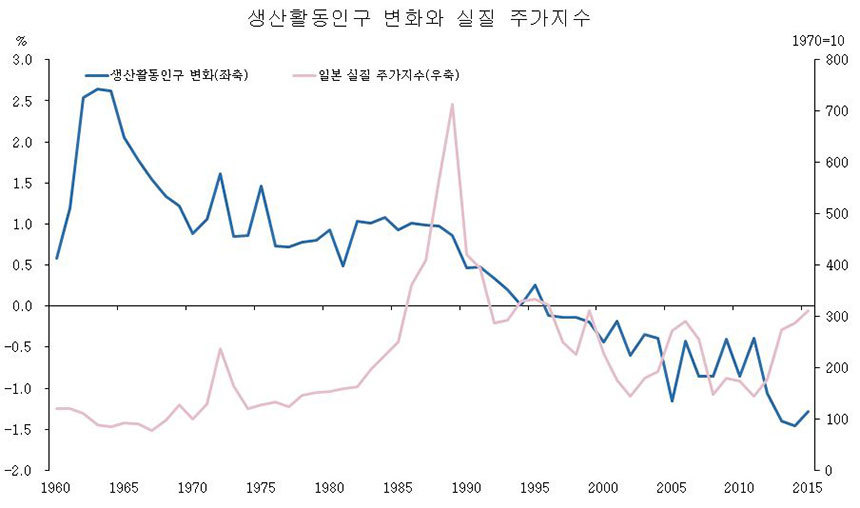

특히 생산활동인구의 변화율을 보여주는 아래의 ‘그림’을 보면, 인구변화와 주식가격 사이에 별 다른 연관이 없음을 알 수 있다. 예를 들어, 주식시장이 붕괴된 1990년 당시 생산활동인구가 계속 증가하고 있었으며 생산활동인구 증가율이 가장 높았던 1960년대 초반 일본 주식시장이 장기 침체에 빠져 있었기 때문이다. 참고로 증권공황이란 1964년 동쿄 올림픽 등에 대한 기대로 시중 자금이 투신사에 몰려들었다가 일거에 빠져나가는 통에, 거의 10년에 가까운 장기불황을 겪은 것을 지칭한다.

‘인구변동’이 그렇게 중요한 변수라면, 1960년대는 왜 주가가 못 오르고 1980년대에 가파르게 올랐을까? 생산활동인구의 증가 속도는 1960년대가 가장 가팔랐는데 말이다. 더 나아가 생산활동인구가 가파르게 하락하는 2013년 이후 주가 상승은 어떻게 설명해야 할까?

2013년 이후의 ‘아베노믹스’가 아마 주식시장 반등의 원인으로 지목될 텐데, ‘인구절벽’으로 망해가는 나라 주식시장이 3년 넘게 상승할 정도라면 정부의 정책도 자산시장에 큰 영향을 미친다고 보는 게 타당하지 않을까?

‘인구절벽’이 일본 자산가격 붕괴의 ‘직접적’ 원인은 아니다!

결국 이상의 분석을 통해 한 가지 결론을 얻을 수 있다. 생산활동인구의 증가와 감소는 일본 주식 및 부동산의 붕괴와 ‘직접적’ 연관을 맺고 있지 않다는 것이다.

물론 간접적인 영향을 미쳤을 수도 있다. 예를 들어, 생산활동인구의 감소가 경제성장률을 떨어뜨리고 이게 다시 자산시장에 악영향을 미쳤을 수도 있다. 그러나 2013년 이후의 주가 상승을 보면, 인구변동이 주식시장에 절대적인 영향을 미친 것으로 보기는 어렵다는 것을 알 수 있다.

그럼 왜 1990년 일본 증시가 무너졌을까? 자산가격의 버블과 정책당국의 잘못된 대응, 그리고 걸프전 등 다양한 요소가 떠오르지만, 이 문제를 이 자리에서 다 다루기는 쉽지 않은 만큼 다음 편에 더 자세히 살펴보겠다.

홍춘욱 이코노미스트

[핫클릭]

· [홍춘욱 경제팩트]

아이들의 학업성취도를 높이려면 어떻게 해야 할까?

· [홍춘욱 경제팩트]

주택가격의 변화, 어떻게 예측할 수 있나

· [홍춘욱 경제팩트]

1990년대 일본 집값이 무너진 게 인구절벽 때문?

· [홍춘욱 경제팩트]

한국경제가 한 단계 더 도약하려면?

· [홍춘욱 경제팩트]

한국 사람들은 소형 평수를 좋아한다?

![[단독] bhc, 해임한 박현종 전 회장 딸 아파트에 '가압류'](/images/common/list01_guide02.png)