정태영 현대카드 부회장은 국내 경영인 가운데 ‘마케팅 귀재’ 중 한 명으로 꼽힌다. 2003년 존재감이 미약하던 현대카드에 취임한 후 공격적 경영을 통해 2000년대에 폭발적 성장을 이뤘다. 2003년 3348억 원이던 신용카드 수익은 지난해인 2015년 1조 9618억 원으로 불어났다.

그의 취임 후 현대카드는 이른바 ‘디자인 경영’을 통해 인지도와 선호도를 높여왔다. 현대카드는 2004년 한국능률협회컨설팅이 조사한 ‘한국에서 가장 존경받는 기업’ 신용카드 부문 1위, 2008년 ‘한국에서 가장 일하고 싶은 기업’ 신용카드 부문 1위, 2015년 미래창조과학부로부터 ‘대한민국 ICT 이노베이션 대상’ 장관상을 수상하기도 했다.

특히 고정관념을 깨는 디자인 콘셉트를 바탕으로 하는 다양한 문화활동은 현대카드만의 독특한 정체성을 만드는 데 기여했다. 대표적으로 2013년 현대카드 디자인 라이브러리 개관, 런던 디자인 페스티벌 전시, 2014년 제주 버스정류장 디자인 및 노선버스 체계화 작업, 봉평장 활성화 프로젝트, 현대카드 트래블 라이브러리 오픈, 2015년 현대카드 뮤직 라이브러리 오픈, 밀라노 디자인위크 카드 디자인 전시 등은 업계의 큰 관심을 받았다. 지난해 ‘광주 1913 송정역시장 활성화 프로젝트’를 성공적으로 주도해 재래시장을 명소로 만들기도 했다.

# 폭풍성장 비결은 현대판 ‘베니스의 상인’?

그렇지만 현대카드와 정 부회장이 승승장구하는 배경에 서민들을 대상으로 한 ‘대출 장사’가 밑바탕이 되었음을 아는 사람은 많지 않다. 최근 현대카드의 주요 수익원을 보면 카드론 비중이 업계 최고 수준으로 올라와 있기 때문이다. 겉으로는 ‘마케팅 귀재’로 추앙받고 있지만, ‘베니스의 상인’에 등장하는 대부업자 샤일록의 모습도 동시에 지니고 있는 것이다.

금융감독원 금융통계정보시스템(fisis.fss.or.kr)에서 최근 10년 동안의 전업계 카드사들의 신용카드 이용실적을 분석한 결과 현대카드의 경우 2005년 신용카드 이용실적은 22조 6095원이다. 이는 일시불 및 할부 판매, 현금서비스, 카드론을 합한 것이다. 당시 삼성카드의 신용카드 이용실적은 41조 6413억 원이다. 2005년만 해도 현대카드가 삼성카드의 절반 수준으로 라이벌 명함도 내밀지 못하던 때였다.

지난 10년(2006~2015년)간 신용카드 이용실적을 집계하면 현대카드는 2006년 28조 6038억 원에서 2015년 76조 2294억 원으로 2.7배 성장했다. 같은 기간 삼성카드는 39조 8383억 원에서 101조 6195억 원으로 2.6배 성장했다. 전업계 카드사와 은행계 카드사를 합한 신용카드 업계 전체의 이용실적 또한 같은 기간 181조 원에서 524조 원으로 2.9배 성장했다. 업계 전체에 비춰 보면 현대카드도 비슷한 성장을 한 셈이다.

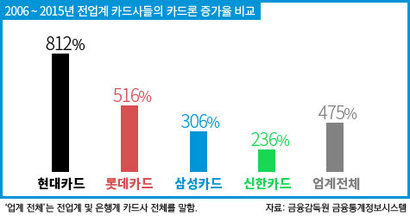

그러나 장기대출에 해당하는 카드론의 실적만을 비교해 보면 현대카드의 성장세가 두드러진다. 2006~2015년 현대카드의 카드론 이용실적은 6556억 원에서 5조 3253억 원으로 무려 8.1배 성장했다. 카드론만 볼 경우 같은 기간 삼성카드의 성장세 3.0배(1조 7946억 원→5조 4944억 원)나 카드업계 전체의 4.8배(6조 8334억 원→32조 4825억 원)에 비해서 매우 높은 수치다. ‘폭풍성장’이라 아니할 수 없다.

카드론은 대출의 한 종류로 신용카드 카드회원들에게만 제공되는 편의 서비스라는 형식적 요건을 갖추고 있다. 그러나 실질적으로는 대부업체 금리와 비슷한 고금리 대출이다. 카드사는 은행처럼 수신(예·적금) 기능이 없고 여신(대출) 기능만 있다. 따라서 대출에 필요한 자금을 조달하기 위해서는 회사채를 발행하거나, 은행 등에서 대출을 해야 한다. 은행·저축은행보다 대출이율이 높을 수밖에 없다.

카드론이 인기가 있는 이유는 ATM(Auto Telling Machine, 현금자동입출금기)을 이용할 수 있기 때문이다. 카드론 신청 후 승인이 나면 신용카드를 마치 은행의 현금입출금카드처럼 ATM에 넣고 현금을 인출할 수 있다. 또한 신용카드 가입 시 개인정보를 이미 제출한 상태이므로, 대출을 위해 별도의 개인정보를 제출하는 절차가 필요하지 않다.

빚이란 빌리기 어렵고 불편할수록 이자가 낮고, 쉽고 편할수록 이자가 높은 속성이 있다. 고객 입장에서는 이자가 조금 높더라도 익숙하고 편한 곳을 찾게 되어 있다. 단기대출 상품에 해당하는 현금서비스를 이용하게 되는 것은 별도의 심사 없이 현금지급기를 이용해 현금을 인출할 수 있기 때문이다. 장기대출 상품인 카드론도 타 금융기관에 비해 편의성 측면에서 경쟁력을 갖고 있다.

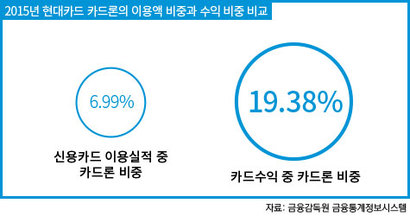

현대카드는 문화 마케팅을 통해 늘어난 카드 회원들을 대상으로 대출영업을 꾸준히 해왔다. 신용카드 이용실적 중 카드론이 차지하는 비중은 2006년 2.29%에 불과했으나, 2015년 6.99%로 3배 이상 증가했다.

# 현대카드, 카드론 수익 연 3802억 원

현대카드의 신용카드 이용실적 중 카드론이 차지하는 비중은 7%에 미치지 못하지만, 이익률이 타 항목에 비해 높다. 2015년 현대카드의 카드수익 중 카드론이 차지하는 비중은 19.38%다. 제조업 용어로 따지면 매출 비중은 6.99%인데, 이익 기여율은 19.38%인 셈이다. 회사 차원에서는 쏠쏠한 효자 상품이다.

문제는 카드사 대출의 금리가 꽤 높은 수준이라는 것이다. 2015년 현대카드 카드론의 평균 이자율은 16.1%였다. 업계 1위인 신한카드의 카드론 평균 이자율 14.58%와 비교하면 비슷한 수준이다. 카드론 자체의 평균 이자율이 꽤 높은 편임을 알 수 있다. 제1금융권의 경우, KB국민은행의 2015년 평균 대출 이자율은 3.37%였다.

카드사와 비슷한 대출이자율 수준인 저축은행의 금리와 비교해보기 위해 저축은행 중앙회에서 국내 저축은행 전체의 가계신용대출 금리를 조회해 보았다. 그 결과 신용등급 4등급의 경우 최저 11.98%에서 최고 26.09%였다.

카드사의 경우 저축은행과 대출이자율이 비슷한 수준이지만 카드사는 그간의 자사 신용카드 이용실적을 통해 전산으로 즉시 신용도를 조사할 수 있기 때문에 시간과 비용을 크게 들이지 않아도 되는 이점이 있다. 또한 신용도가 아주 나쁜 경우는 카드회원으로 받지 않으므로 리스크 관리도 용이한 편이다. 가계부채가 사회적 문제가 되면서 금융감독원이 은행과 대부업체에 관심을 돌린 사이 카드사들이 손쉽게 고금리 대출로 수익을 올리고 있는 것이 아니냐는 지적을 받을 만하다.

“대출 장사에 너무 열 올리는 것 아니냐”고 묻자, 현대카드 측은 “카드론 비중만 보면 높아 보이지만, 절대액 자체는 많지 않다. 당사의 경우 신용카드 회원 중 비우량고객 및 휴면카드를 꾸준히 정리하면서 리스크 관리를 해오고 있어서 비중이 커 보일 수는 있다. 또 신용판매 수수료가 계속 떨어지고 있는 추세라 카드사들의 대출 비중이 커지는 측면을 감안해 달라”고 입장을 밝혔다.

# “카드론에 기대는 경영은 자질 의심케 해”

우종국 기자

xyz@bizhankook.com[핫클릭]

·

[단독] ‘LG 황태자’, 장인 회사에 ‘일감 몰아주기’ 확인

·

촉박해진 정의선 승계 시나리오, 어떤 카드 쓸까?

·

은근하거나 노골적이거나…대기업오너 ‘SNS 경영’

·

이건희 1771억·정몽구 772억 배당금 챙겨

·

정태영 현대카드號, 구겨진 ‘3대 무관용 정책’