[비즈한국] 현재 스타트업 업계에서 정부의 금융정책을 비판하는 목소리가 높다. 지난해 4월 연대보증을 폐지한 금융위원회의 정책이 취지에 어긋나는 방향으로 흘러가고 있다는 지적이다.

최근의 논란은 한 스타트업 대표 A 씨가 지난 4일 SNS(사회적관계망서비스)에 글을 올리면서 시작됐다. A 대표는 4년간 이어온 사업을 접는 소회와 신용보증기금에서 받은 대출로 신용불량자가 될 위기에 처했다고 말했다.

A 대표는 “신용보증기금에서 연대보증금 면제로 대출을 받았지만 이를 갚지 못한 상태로 회사가 폐업할 경우 채무불이행자 명부에 등재된다는 것을 알았다”며 “내가 갖고 있는 신용대출 일시 상환과 신용카드 사용 중지가 일어날 수 있다. 최소 7년에서 10년간 신용불량자 등록은 회피할 수 없다. 신용을 회복하려면 대출 전액을 변제해야 한다고 한다”고 전했다.

A 대표의 글은 8일 오전 10시 기준, 좋아요 1043개, 댓글 240개가 달리고, 245회 공유되며 스타트업 업계 화두가 됐다. 스타트업 업계 관계자들은 각자의 의견을 개진했다. 특히 액셀러레이터 프라이머의 권도균 대표는 자신의 페이스북에서 “연대보증이 없다고 철석같이 믿고 스타트업에게 권했는데, 이건 공공부문이 국민을 상대로 해서는 안 되는 일이라고 보인다”고 항의했다.

금융위는 지난해 4월 2일 신용보증기금(신보)·기술보증기금(기보) 공공기관이 자금을 지원할 때 법인 대표이사에게 부과하는 연대보증을 완전 폐지했다. 은행권도 보증부대출의 비보증분에 대해서는 연대보증을 폐지했다. 쉽게 말하면 신생 스타트업 대표자도 정부의 보증을 통해 은행에서 자금을 지원받아 사업을 할 수 있고, 사업에 실패하더라도 변제 책임을 지지 않아도 된다는 말이다. 스타트업을 활성화하고, ‘실패할 권리’와 ‘재도전의 권리’를 보장하겠다는 정부의 의지였다.

연대보증 폐지로 최근 스타트업 생태계의 자금 조달 구조는 간단해졌다. 스타트업이 신보나 기보에 보증을 부탁하면, 신보와 기보는 내부 심사를 거쳐 사업성이 뛰어나거나 기술이 우수하다고 판단된 스타트업의 보증을 선다. 은행은 신보와 기보의 보증을 받은 스타트업에 연대보증 없이 돈을 빌려준다.

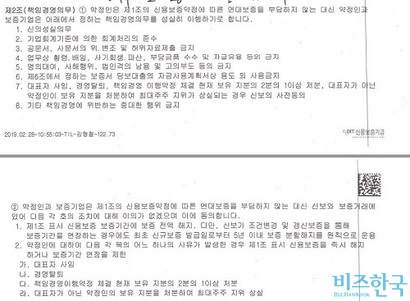

물론 돈을 빌리는 대표자는 연대보증을 서지 않는 대신 경영을 성실히 하겠다는 ‘책임경영 이행 약정서’를 작성하기는 하지만, 기준이 모호해 이 제도는 스타트업에겐 사실상 ‘지원’으로 받아들여졌다. 많은 스타트업이 신보와 기보에 몰렸다. 금융위에 따르면 정책 시행 후 6개월간 연대보증 없이 법인에 신규 공급된 금액만 5조 7000억 원이다. 이는 전년도인 2017년보다 4조 6000억 원(414.1%) 증가한 규모다. 이 중 창업기업에 공급한 금액은 4조 1000억 원으로 나타났다.

하지만 최근 연대보증으로 인한 변제 의무는 없지만, 빚을 다 갚기 전까진 채무불이행자 명부에 등재돼 신용 등급이 하락한다는 사실이 드러나면서, 다수의 스타트업 대표가 불안에 떨고 있다.

신보를 통해 10억 원을 지원 받은 스타트업 대표 B 씨는 “최근에 대부분 스타트업이 이 제도를 통해서 자금을 마련한다. 나만 하더라도 정부가 연대보증을 폐지해줬기 때문에 큰돈을 끌어올 결정을 했다”며 “사업이라는 게 언제 어떻게 될지 모르는 건데 정말 불안하다”고 토로했다.

기보를 통해 3억 원을 지원 받은 스타트업 대표 C 씨는 “대부분 스타트업 대표들은 신보·기보 말고도 자신의 모든 것을 회사에 쏟아붓는다. 그런 대표들에게 신용 등급을 하락시키는 것은 가혹하다”며 “실패할 권리를 보장하겠다는 취지에도 전혀 맞지 않다”고 지적했다.

금융위는 제기된 문제를 인지하고 개정 노력을 하고 있는 것으로 전해졌다. 송희경 산업금융과 사무관은 먼저 몇 가지 사실을 바로잡았다. 송 사무관은 “연대보증 없이 대출을 받은 사업자가 채무불이행했을 경우 신용정보원 명부에 등록될 수 있는 것은 맞다. 하지만 다 그런 건 아니다. 애초에 받은 원금의 10%를 일시 상환하면 명부 등록을 피할 수 있고, 신용회복위원회의 채무조정을 거쳐 상환 가능한 범위 내에서 2년간 성실히 분할 상환하면, 불리한 신용정보가 사라진다”며 “재원이 소위 ‘먹튀’하려는 엉뚱한 기업에 갈 것을 염려해 최소한으로 남겨둔 장치였다. 현재 신용정보관리 규약이 개정 중인 것으로 안다”고 설명했다.

신용정보관리 규약 개정을 담당하는 김기훈 금융데이터정책과 사무관은 “금융위도 해당 제도가 대표자 개인이 감당하기 어려운 책임을 지워선 안 된다는 처음 취지에 어긋난다는 지적에 공감하고 관련 사항을 개정 중”이라며 “6월 안에는 연대보증 면제로 대출 받은 대표자가 채무불이행을 했더라도 ‘책임경영 이행 약정서’를 이행했다면 신용 등급에 불이익을 주지 않는 방향으로 개정안이 나올 것이고, 현재는 대표자가 얼마나 성실히 기업을 운영했는지 판단하는 기준을 마련하는 중”이라고 밝혔다.

박현광 기자

mua123@bizhankook.com[핫클릭]

·

[인터뷰] '공유OO' 첫 규제개혁 이끈 위쿡 김기웅 대표 "공생 고민해야"

·

문재인 대통령 경제행보 재개, 방향은 '중소벤처' 앞으로

·

[유럽스타트업열전] 말 많고 탈 많은 '모빌리티'를 풀어내는 방법

· [왱알앵알]

'우리도 토스처럼' 스타트업 판타지, 대표와 직원의 동상이몽

·

씨 마른 개발자 속타는 스타트업, 구인 비법 어디 없소?